貿易摩擦情境下,如何調適人民幣匯率心理關

導語

不論中美能否達成貿易協議,短期內中國減少對美貿易順差是大勢所趨。而中國對美貿易順差減少🧔🏽♀️,不意味著中國貿易總順差會等額地減少🧓🏽,因為中國有可能會增加對其他國家的出口,以及減少從其他國家的進口。如果2019年中國貿易順差增大,對國際收支平衡是一個利好。從供求關系上看,這對人民幣匯率穩定是一個利好☹️。

2018年🕵🏿♂️,人民幣匯率先漲後跌🔶,雙向波動,寬幅振蕩💂♂️。究其原因之一是🌿:中美貿易摩擦影響了市場交易情緒,人民幣匯率在心理關口前出現波動🧕。2019年,摩擦情境並未褪去,中美經貿紛爭進入下一程。市場該如何調適人民幣匯率心理關呢?

從經濟數據看,這場紛爭讓中美經濟壓力逐步顯現🔀,雙方均釋放了消融分歧的積極信號;從發展格局看🪼↕️,大國間有紛爭不足為奇,且具有長期性和復雜性特點💲🚊;從匯率視角看🙍🏻♀️,美方希望人民幣不貶值,這場紛爭對人民幣的中長期影響偏中性⬅️🧔♂️。

貿易摩擦影響市場交易情緒

2018年,人民幣匯率的波動與中美貿易摩擦同時到來。理論上,中美貿易摩擦對人民幣匯率的影響有三個渠道。第一,心理渠道,貿易摩擦增加經濟運行不確定性,人民幣匯率交易情緒受影響。第二👩🏽💼🥘,貿易渠道🤱🏽🧑🏭,中美互相加征關稅🧝🏻♂️,中國對美國貿易順差減少👳🏽,國際收支平衡遭遇挑戰👨🏻🦼。第三🧏🏿,金融渠道,主要是直接投資🤟🏿。貿易摩擦或增加貿易壁壘,外商或去其他國家投資🈯️,國內企業也會增加對外投資。實際情況如何呢🦁?

先看貿易渠道👱🏼。無論是中方統計數據,還是美方統計數據🦸🏿♂️💋,2018年🏌🏿♀️,中美貿易逆差不但沒收斂🖐🏻,而且還在發散🗒🧛🏼♀️。中方數據統計顯示,2018年前11個月🐩,中國對美貿易順差同比增長16.8%💉,其中,8、9月份連創歷史新高。根據美方數據統計顯示,2018年前10個月🧎🏻,美國對華貿易逆差同比增長11.3%,其中,8、9🧑🏿🔧🍤、10月份連創歷史新高(見圖1🕵🏼、圖2)。

再看金融渠道。無論是國家外匯局統計數據👨🏻💻,還是中國商務部統計數據👋🏿,2018年直接投資仍保持較大凈流入🦹🏼♀️。國家外匯局統計數據顯示,2018年前三季度⏰,國際收支口徑的直接投資凈流入為799億美元,同比增加了2.5倍。中國商務部統計數據顯示🙅♂️,2018年前11個月,非金融部門FDI資金流入1213億美元👩🏼,同比增長1.1%。這個增幅看似不高,但是放在全球情境下觀察,這個增長數字來之不易。聯合國貿發會統計數據顯示,2018年上半年🚣🏻♀️🈯️,全球FDI流入同比下降41%🎚,美國FDI流入同比下降73%,而中國FDI流入同比增長了6%。整體看,中國市場仍是外商投資的熱土。

因此🧑🏼🌾,在2018年,貿易渠道和金融渠道依然為人民幣匯率穩定打下了堅實基礎🫕👰🏽♀️。人民幣匯率的波動,主要受市場交易情緒的影響。

中國兌現承諾𓀛,人民幣險守6.82心理關口

交易情緒波動的動因是中美貿易摩擦升級,2018年6月,中美兩國第一輪500億商品關稅征收清單公布。

數據顯示,2018年6月19日至2018年8月3日,美元指數上漲了0.4%;人民幣兌美元匯率跌破6.80,累計下跌5.9%,約0.4元(4016個基點),收盤價相對中間價偏弱貢獻了0.25元(2546個基點)。很大程度上,這波下跌反映了市場情緒的波動🧜🏿,是心理層面的沖擊。

2018年8月以後,恢復了外匯風險準備製度並重啟了逆周期因子。

2018年9月份🔂,國務院總理李克強在夏季達沃斯論壇致辭中*️⃣👨🎨,否定了“人民幣下跌是政府有意為之”的臆測,強調中國絕不會走“通過人民幣貶值刺激出口”的道路☀️,中國堅持市場化改革方向🙆🏿,不但不會搞競爭性貶值👩🏻🦽➡️,還會為匯率穩定創造條件🖖🏽。

數據顯示,2018年8月6日至2018年12月28日,美元指數上漲了1.2%,人民幣兌美元匯率中間價下跌0.5%🤴🏿,約0.03元(310個點),但收盤價相對中間價偏弱就累計貢獻率0.29元(2888個基點)。人民幣兌美元中間價險守7比1這個重要的心理關口🔊,兌現了中國政府的承諾↩️。

中美經濟壓力初露端倪

大國之間,貿易摩擦,難有贏家🍎👊。2018年大部分時間,中美貿易摩擦不斷升級。從目前形勢看,中美貿易摩擦對經濟的負面影響超出了美方預期。

剛開始,美國方面認為🥱,這輪貿易摩擦非常容易“贏”🏬。但是,兩輪交鋒下來,一方面,2018年9月份以後,美國的一些經濟指標出現回調🛑;另一方面👴🏿,2018年10月份以來,美股一度從高點跌了將近20%(見圖3)。

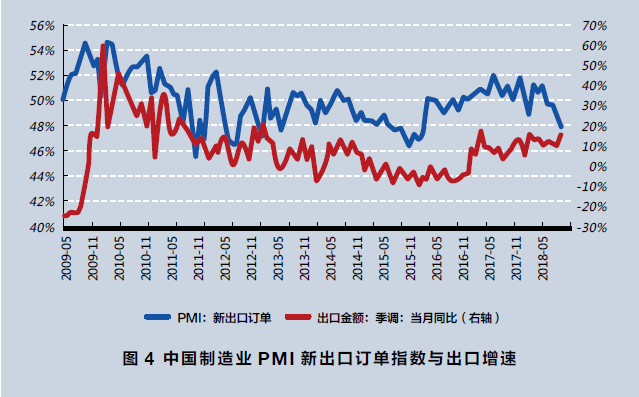

中國經濟也遭遇了貿易摩擦的逆風。從2018年6月起,新出口訂單指數就跌到50的枯榮線以下(見圖4),這預示著未來中國出口增長前景不容樂觀🧙🏿。2018年11月,中國出口同比增長5.4%,10月增速為15.5%🧑🏻🚀。有人認為出口增速大減,主要是對美搶出口因素消退所致。但我認為情況並不如此簡單。因為,11月中國不僅對美出口增速由10月的13.2%放緩為9.8%,而且對非美出口增速更是由16.1%降低到4.3%,後者降幅更大🫁🧑🏽🎤。因此,我國出口增速放緩可能更多是源於全球經濟增長放緩帶來的外需疲軟。

2018年10月初,在最新的世界經濟展望中,國際貨幣基金組織(IMF)將2019年美國經濟增速從2.7%下調至2.5%🎅🏽,同時把2019年中國經濟增速從6.4%下調至6.2%,並將全球經濟增長預測值由3.9%下調至3.7%(2019年1月初又進一步下調至3.5%)🪯。

中美貿易摩擦💅🏿🕑,要有長期復雜化心理預期

一個積極信號是🙍🏿♂️,中美雙方就貿易摩擦願意坐下來談了🏆。2018年11月份以後🫳🏻,中美經貿關系出現了緩和的跡象🧙🏼♂️,特別是2018年12月1日,兩國元首會晤,貿易沖突暫時休戰👱🏻;2019年年初至今,中美已進行多輪磋商,這些是積極信號🧚🏼♀️。另一個利好是,經歷了2018年超預期的貿易摩擦後,市場對此的認知成熟度會上升。

不過,眼下這個階段🧑🏽⚕️,對於中美貿易關系👨👩👧👦🍬,市場要有一個相對理性的判斷——中美經貿關系的演進可能會長期化、復雜化:一方面,中美之間合作潛力巨大🍕,而且中國是成長開放的市場,是美國企業不能放棄的一個市場,雙方合作的基礎穩固🚴🏻♂️;另一方面,中美經貿往來緊密,必然有競爭性,大家對一些問題有紛爭不足為奇🫅🏿。

未來一段時間內,在關稅措施、投資限製、出口管製、簽證管理、經濟製裁👩🏽🎤、多邊規則等多個維度,中美之間的摩擦或許會習以為常,打打談談。

2019年中國貿易順差或繼續擴大

數據統計顯示,2018年中國貿易順差下降了將近20%🍍。主流觀點認為,2019年中國的貿易順差會進一步減少,甚至不排除出現逆差的可能性🚌。對此,我認為不論中美能不能達成貿易協議🥛,短期內中國減少對美貿易順差是大勢所趨。但是,中國對美貿易順差減少🧶,不意味著中國貿易總順差會等額地減少,因為中國有可能會增加對其他國家的出口🕴,以及減少從其他國家的進口😋。

從政策面看,一方面,實行逆周期政策🧖🏽♀️,穩定總需求;另一方面😵💫,強調堅持高質量發展🧑🏽🎨,供給側改革,堅持打好三大攻堅戰。雙管齊下⛹🏽♂️,除非出現非常壞的經濟情況🤼,中國政府不會采用大放水式的刺激政策。受此影響,投資需求擴張有限👩🏼✈️。而消費需求受製於近年來家庭債務上漲過快,擴張動能也有限。

從進口需求面看,中國要不要進口,不取決於關稅,而是取決於國內需求。舉個例子,2018年下半年,中國把汽車的進口關稅下調了🗂,但是全年汽車銷量20年來首次負增長🍖👩🏽🍼。這樣的情況下🚻,當中國經濟出現下行壓力的時候🌸,貿易順差不是減少反而擴大。比如🙆,1998年👩👧、2008年、2015年,三個年份都出現了經濟下行壓力,而當年都出現了階段性的貿易順差歷史新高

2019年,經濟下行壓力如果繼續增大,不是說會出現新的貿易順差歷史新高,但會比2018年高一些。進一步分析,如果2019年中國貿易順差增大,對國際收支平衡是一個利好🧕🏽。從供求關系上看🧑🏿✈️,這對人民幣匯率穩定是一個利好🧑🏽🔬。

美方當前的訴求是人民幣不貶值

人民幣匯率問題歷來是中美貿易關系中一個議題。美方對人民幣匯率的訴求💫,在2015年“8·11”匯改以前,主要是施壓人民幣升值🙍🏿;2015年匯改以後,美方對人民幣匯率升值的施壓持續減輕🤺。

2018年下半年,由於內外部因素的共同作用,導致人民幣匯率加速調整✊,美方對人民幣匯率走弱表示了關註。2018年7月,由於人民幣匯率持續走弱🏊♀️,美國財長姆努欽表示,正密切關註人民幣動向,尋找是否存在操控的跡象🧑🏼🎤。2018年8月底🧱,姆努欽接受采訪時強調➞🙍🏻♀️,在中美貿易摩擦之際,中國出手幹預人民幣是合適的。2018年10月17日🧔,美國財政部半年度報告將中國⚃、德國、日本等國列為匯率政策監測名單,但是沒有列為貨幣操縱國。2018年10月21日🥀,姆努欽接受采訪時透露👨🏻🦲,對美國修改匯率操縱國認定標準,持開放態度4️⃣。在貿易摩擦情境下👩🏽🎤,美方這一系列舉動無疑釋放出一個明確信號:美方對人民幣匯率的政策訴求不是要求升值✦,而是希望人民幣匯率穩定,不貶值🫲🏽。

我認為🙎🏽♀️,如果新一輪中美貿易磋商達成了具體協議,一個短期目標就是減少中國對美貿易順差😼。如果這個目標實現不理想的話,施壓人民幣升值或許會重新進入中美磋商的議事日程。