讓數據說話: 從國際收支看中國匯市眾生相

導 語

用國際收支數據,讀懂2018年人民幣匯率大起大落背後的故事🤸🏻。

·有貶值壓力,高強度跨境資本流動沖擊並未重現

·匯率波動加劇,跨境資本保持雙向有序流動

·匯率穩定器的作用正常發揮,國際收支自主趨向平衡

·投資收益逆差擴大,仍孕育新希望

日前,國家外匯管理局發布了2018年第四季度和全年的國際收支正式數據(包括反映國際收支交易流量的國際收支平衡表和反映對外金融資產負債存量的國際投資頭寸表),並同步發布了《2018年中國國際收支報告》👨🦯➡️,對全年中國對外經濟運行情況進行了系統而全面的解讀👌🏽▫️。除了官方權威、專業的解讀外🧟♀️,用國際可比的、時滯較長且低頻的國際收支數據(通常季後滯後一個月發布初步數、滯後三個月發布正式數),還可以探究2018年中國外匯市場在人民幣匯率大起大落的背景下究竟發生了什麽🆔。讀懂這些數據背後的故事,您可能會心有戚戚焉,發出“世界真奇妙”的感慨🧑🏽。

有貶值壓力,高強度跨境資本流動沖擊並未重現

2018年人民幣兌美元匯率雙向波動明顯。4月中旬以前,人民幣兌美元匯率持續升值☝️,最高升破了6.30比1👍🏻,升值近4%;4月下旬以後開始貶值,到年底跌至7附近👨🏽✈️,市場再次激辯守7還是破7。然而◀️,在同樣的心理關口面前,人民幣匯率快速調整引發的資本流出壓力與前兩三年相比🛸,卻是天差地別🪦。

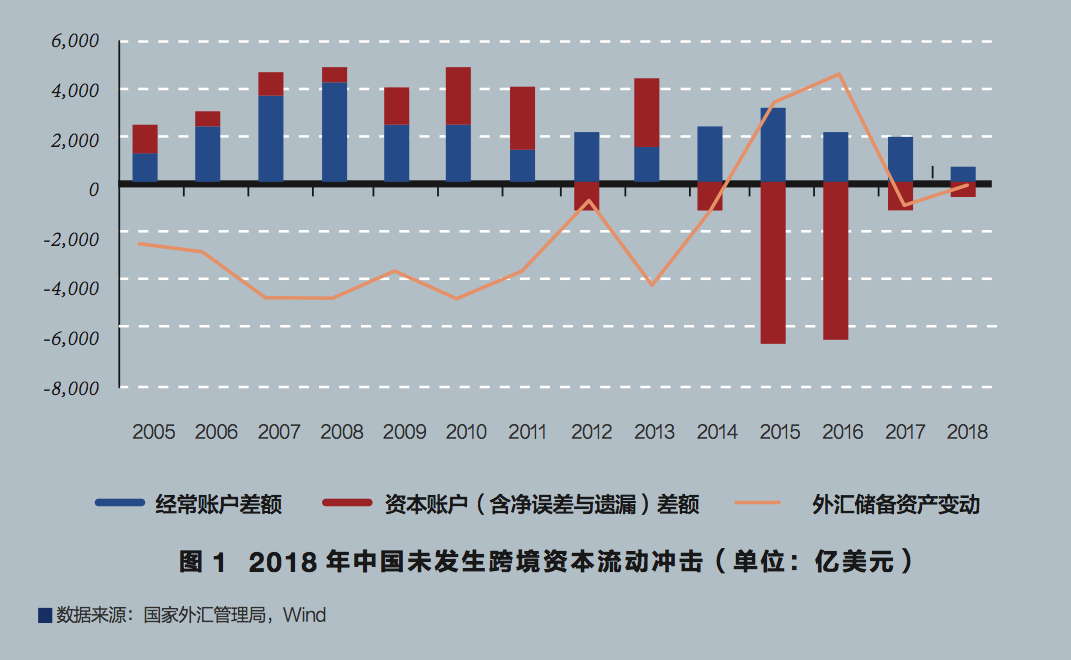

一是2018年中國資本凈流出(含凈誤差與遺漏)302億美元,較2017年減少71%🧥。與2015年和2016年資本凈流出規模分別為6471億和6459億美元相比,當前中國資本外流壓力幾乎可以忽略不計(見圖1)👌🏼🖖🏿。況且❣️,考慮到國際收支自主平衡的需要,當經常賬戶小幅順差時,資本賬戶輕微逆差也是適宜的。因為國際收支不論“雙順差”還是“雙逆差”,都是對外經濟失衡(外匯儲備投資收益為正導致的“雙順差”除外)。

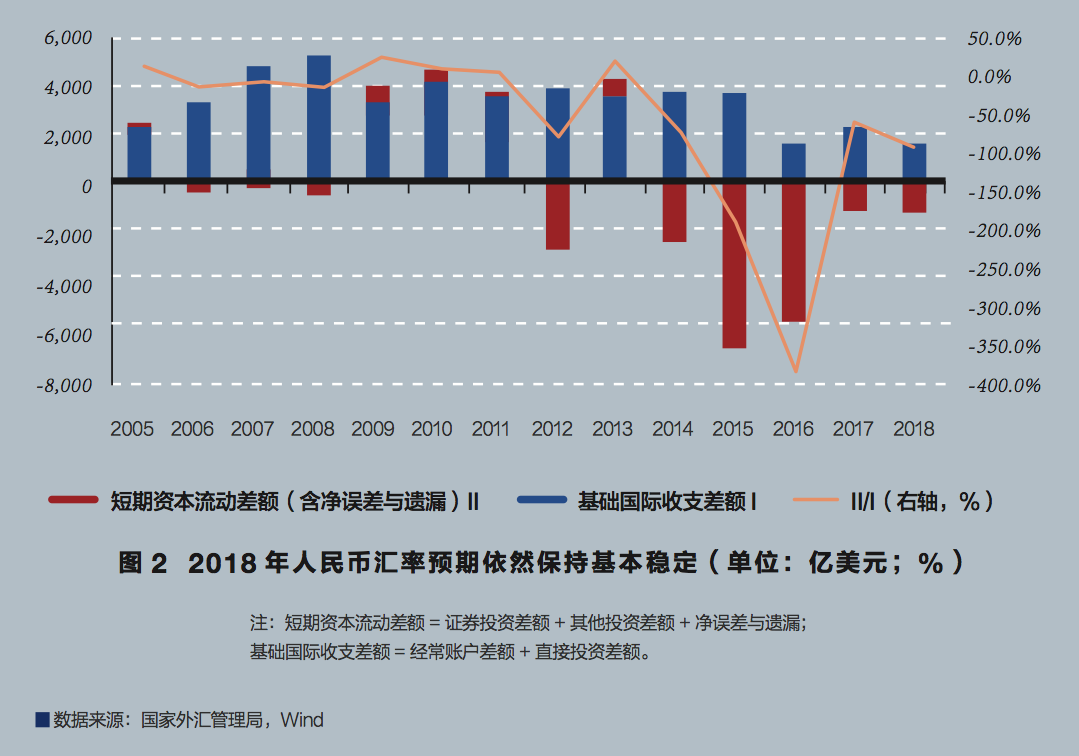

二是2018年中國短期資本凈流出(含凈誤差與遺漏)1372億美元,較2017年增長4%;短期資本流動差額與基礎國際收支順差之比為88%,較2017年上升了約29個百分點。這反映了2018年人民幣匯率下跌過程中,中國短期資本流出壓力有所上升,但絕對規模遠低於2015年和2016年分別凈流出7152億和6042億美元的水平🧿,相對比例也遠低於這兩年分別為192%和376%的水平(見圖2)🚵🏽♂️。短期資本流動主要受市場情緒驅動,所以2018年短期資本凈流出規模和占比較低,顯示當前市場預期基本穩定,而未再度引發短期資本集中流出。

三是剔除估值影響後🍗🍋🟩,2018年中國外匯儲備資產增加182億美元,增幅較2017年下降了80%,但情形較2015年和2016年分別減少3423億和4487億美元相比仍是好了許多(見圖1)。而央行公布的同期國家外匯儲備余額減少672億美元,主要是因為美元升值🌴,以及股票、債券等資產價格變化引起的855億美元估值損失✋。這只是賬面損失而非外匯儲備真金白銀的減少,也不意味著央行外匯市場幹預拋售了外匯儲備🥥👬。

2018年人民幣兌美元匯率又到了7附近的關口🤚🏽,但因為國際收支形勢(或者說外匯形勢)遠沒有上一次那麽嚴峻,所以📔🙅🏼♀️,盡管中國政府主動采取措施為人民幣匯率穩定創造條件👨🏻🦳,卻沒有采取嚴厲的資本流動管理措施,而只是恢復了一些宏觀審慎的🧑🏽🔬、逆周期調節的做法,如對遠期購匯重新征收20%的外匯風險準備金,重啟中間價報價機製中的逆周期調節因子等。與此同時,監管當局繼續堅守所謂“監管政策中性”,即外匯市場微觀監管保持監管政策和執行標準的跨周期穩定性🧑🦱、一致性和可預測性👩🏻🔧,既支持合法合規資金流出,也支持合法合規資金流入❤️。

匯率波動加劇🏘🚷,跨境資本保持雙向有序流動

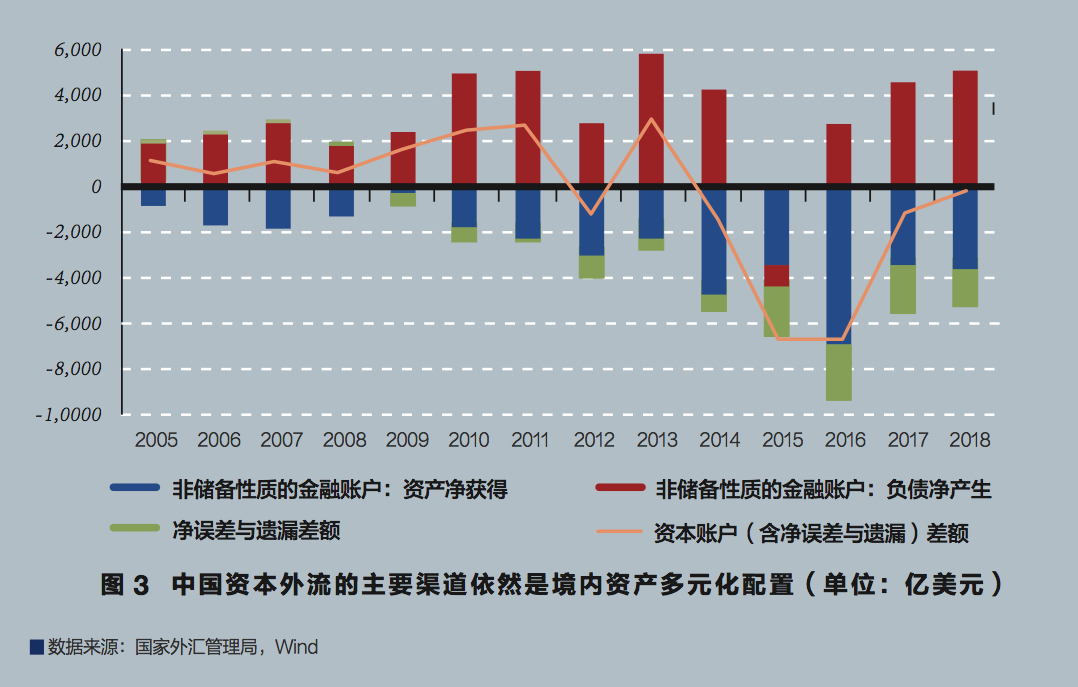

一方面🤦🏻♀️👨👦,境內機構和家庭資產多元化配置,繼續推動中國資本外流。2018年🚴🏿♂️,中國對外投資(即非儲備性質金融賬戶的資產方)凈流出3502億美元🅱️,較上年增加208億美元🧙♀️,對當期資本外流壓力緩解為負貢獻28%👨🏽🎓。不過🧙,這遠低於2016年該項目凈流出6756億美元的規模(見圖3)🏝。從流出渠道看,主要是對外其他投資凈流出1984億美元👩🏿🦱🍛,較2017年增加976億美元;對外直接投資和對外證券投資項下分別凈流出965億和535億美元,分別下降418億和413億美元🤾🏽♂️。

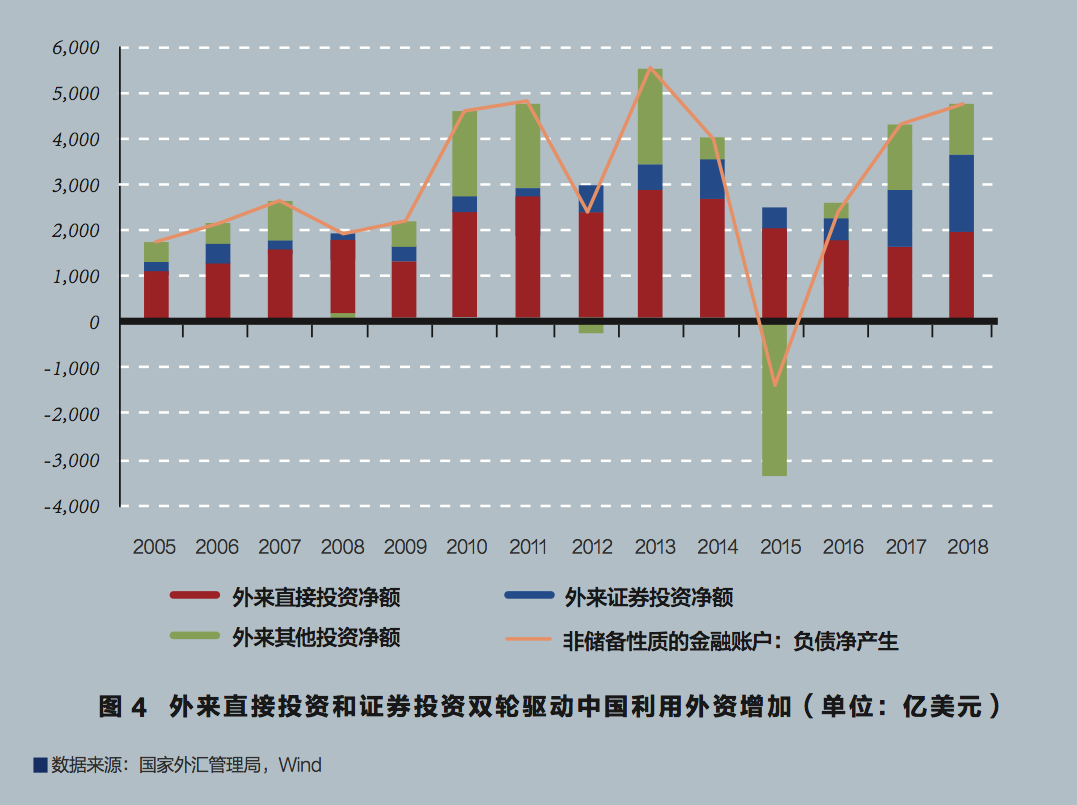

另一方面🙇🏼♂️,境外主體也大舉增持境內人民幣金融資產,對沖了資本流出壓力🧗。2018年🫱🏼,中國利用外資(即非儲備性質金融賬戶的負債方)凈流入4838億美元🧙🏽,較2017年增加418億美元,貢獻了當期資本凈流出規模降幅的57%(見圖3)。其中🤽🏽♀️,外來直接投資凈流入2035億美元🦩,較2017年增加374億美元🚶🏻♀️➡️,貢獻了利用外資凈流入增幅的89%🛟;外來證券投資凈流入1602億美元(包括外來股權投資凈流入607億美元,外來債券投資凈流入995億美元),較2017年增加359億美元,貢獻了利用外資凈流入增幅的86%🕥;外來其他投資凈流入1214億美元🅾️,較2017年減少313億美元,對利用外資凈流入增加為負貢獻75%(見圖4)。這既反映了國內資本市場擴大對外開放的積極成果,也表明盡管遭遇了國內股市低迷和對外經貿沖突,但海外依然看好中國經濟前景。同時,這件事還告訴我們🧖👴🏽,如果境內配置海外資產與境外增持人民幣資產同步發生,中國的資本賬戶不一定會出現嚴重失衡的局面。從這個意義上講🪿,即使中國放開資本流動管理,人民幣匯率也不一定會貶值🏇🥗。

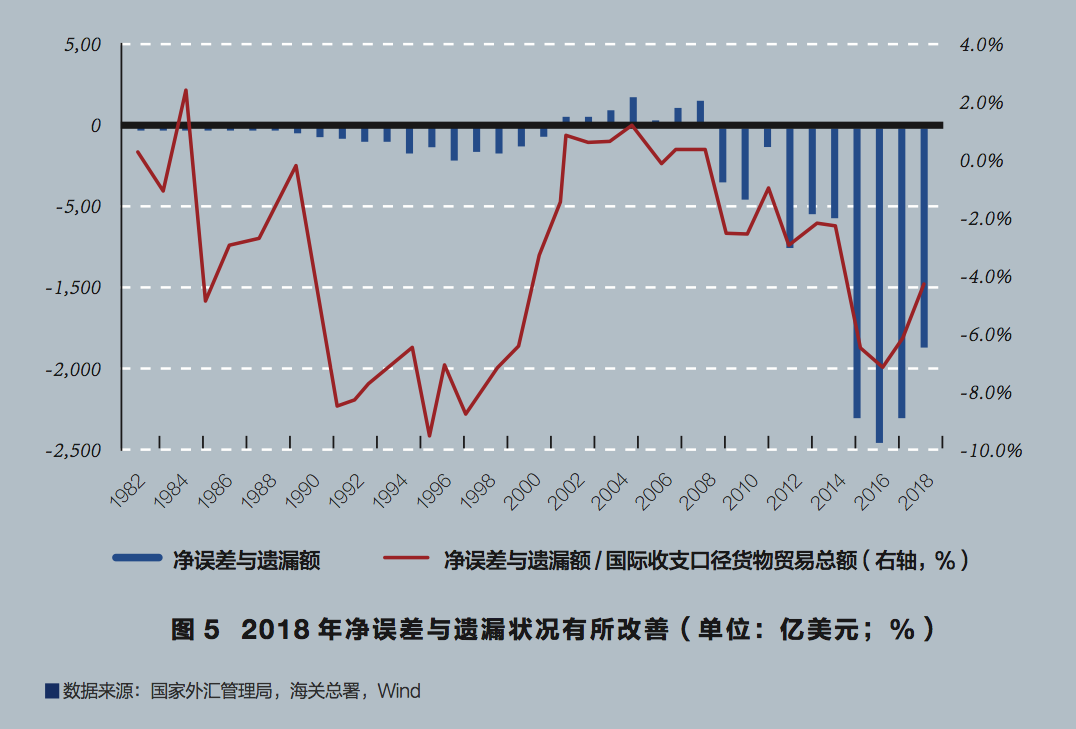

2018年,中國國際收支凈誤差與遺漏額為負值1062億美元👨🦰,較2017年減少了528億美元,貢獻了同期資本外流降幅的72%。鑒於2018年人民幣匯率貶值壓力較2017年增強,如果將凈誤差與遺漏負值視為資本外逃♒️,則該負值應該有所增加,而現在,實則減少了25%👩🏽🎤。這表明凈誤差與遺漏負值與資本外逃相關性不高,可能更多反映的是統計的誤差而非監管的遺漏(2017年,中國資本凈流出大幅減少🧘🏻♂️,凈誤差與遺漏負值減少只貢獻了資本外流降幅的3%)。2018年,凈誤差與遺漏同國際收支口徑的貨物貿易進出口額之比為-3.6%,絕對值較2017年回落了1.8個百分點(見圖5),表明當期國際收支統計數據質量有所改善。

匯率穩定器作用正常發揮,國際收支自主趨向平衡

匯率穩定器的作用,應該體現為當匯率雙向波動、市場預期分化時👉,市場低(升值)買高(貶值)賣👨🍳。否則🔰👡,就是匯率調節作用失靈。2016年出現了人民幣匯率越跌,市場越恐慌,企業和家庭越搶購🥷、囤積外匯的情況,這才催生了規範企業海外並購👨🏽🍳、加強本外幣跨境資本流動真實性審核等資本流動管理措施,為匯率改革和調整爭取了時間👩🦰。

當然,在歷史上,匯率穩定器作用也不乏正常發揮的情況。例如🧚🏼,2012年👾,當遭遇歐美主權債務危機沖擊🧑🧒、人民幣匯率由單邊升值轉向雙向波動時,當年,中國資本賬戶由上年順差2517億美元轉為逆差1188億美元,外匯儲備資產增加987億美元🈺🛼,同比減少74%。再如🙎♀️,2014年“3·17”匯改以後,人民幣匯率由單邊升值轉向雙向波動,當年,資本賬戶由上年順差2832億美元轉為逆差1183億美元🙇🏿♂️,外匯儲備資產增加1188億美元,同比下降73%。還有🥚,2017年人民幣匯率止跌反彈,由單邊下跌轉為雙向波動,當年,資本賬戶逆差1036億美元,較2016年減少84%🫄🏽,外匯儲備資產由上年減少4487億美元轉為增加930億美元(見圖1)🥼。

2018年的情形也極為相似。正如前述《2018年中國國際收支報告》所述,2018年人民幣匯率彈性增加,從境內外期權市場隱含波動率看,已與主要發達國家貨幣日益接近;但從境內外風險逆轉指標(看漲美元/看跌人民幣期權與看跌美元/看漲人民幣期權的波動率之差)看✊🏼,匯率預期基本穩定。在此背景下,2018年在7這個心理關口,中國依然實現了經常賬戶小幅順差、資本賬戶輕微流出🧙♀️、外匯儲備溫和增長的國際收支自主平衡。下一步中國政府孜孜以求的,正是繼續深化匯率市場化改革,不斷增加人民幣匯率彈性🐢。易綱行長在2019年初“兩會”記者招待會上明確指出🙎🏽♀️,堅持市場決定的匯率製度也是中美之間就貨幣問題達成的四點共識之一(其他三個分別是尊重貨幣政策自主權🥿👳🏽、不搞競爭性貶值並就外匯市場保持溝通👨🏽🔧、按照國際貨幣基金組織的標準提高數據披露透明度)👰🏼🤚。

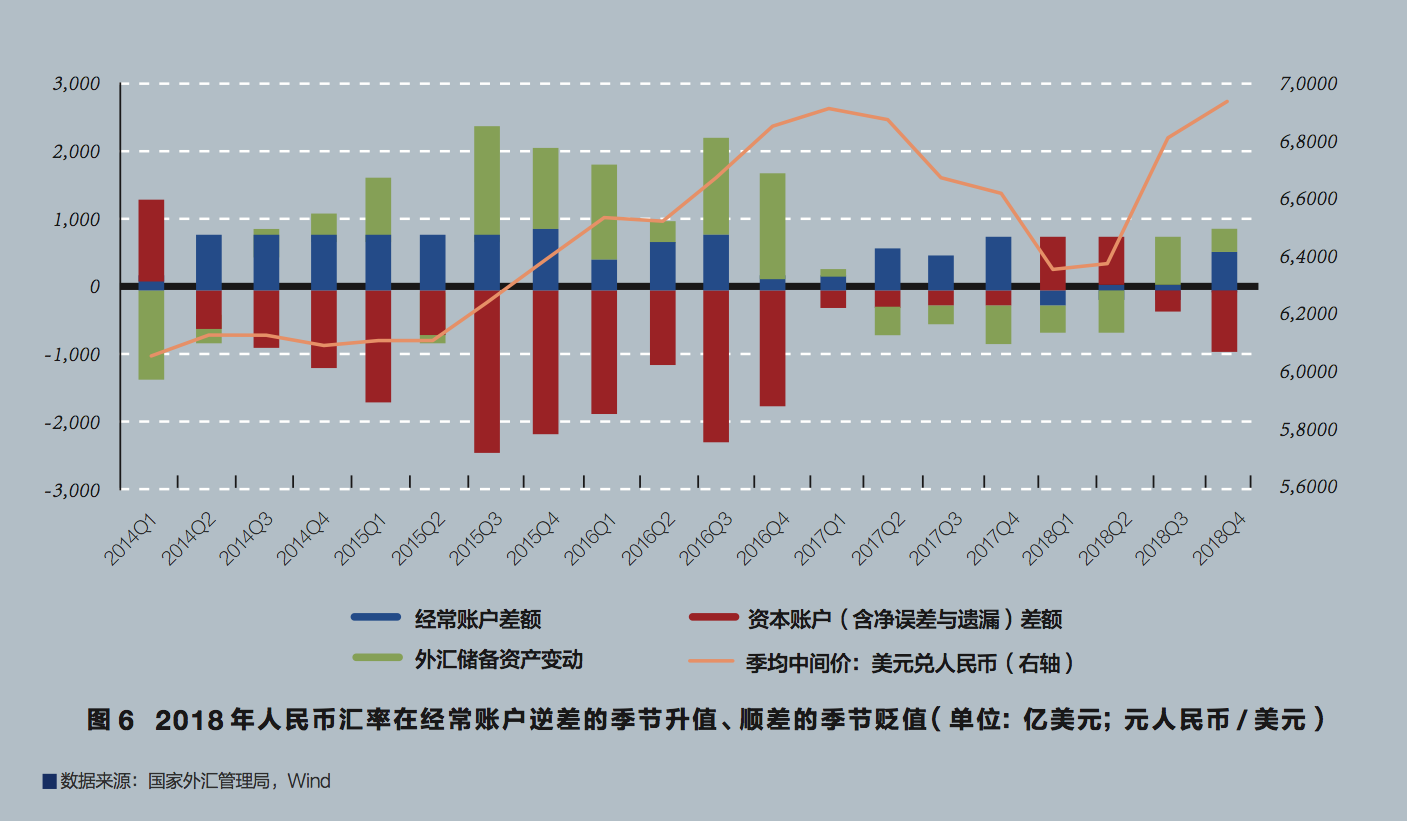

即便是市場高度關註的經常賬戶逆差問題,實際也只出現在2018年第一季度。而當時,人民幣匯率正處於2017年第二季度開始的升值周期📁,當季在暫停逆周期因子使用、回歸匯率政策中性的背景下💂,人民幣匯率平均中間價累計升值3.9%。進入第二季度後📯,人民幣匯率隨著國內外形勢變化震蕩下行🕷,市場開始擔心中國經常賬戶逆差有可能影響匯率穩定的基礎。事實上🆒,第一季度經常賬戶逆差341億美元👼💆🏼♂️,但當期資本賬戶順差603億美元,不僅彌補了經常賬戶赤字,還令外匯儲備資產增加了266億美元(見圖6)。這就是匯率自動穩定器的魅力。在央行退出常態幹預的背景下🧗🏿,一定是經常賬戶順逆差與資本賬戶逆順差互為鏡像關系,根本無需擔憂經常賬戶出現逆差以後🤦🏿,資本流入如何匹配的問題📃♜。

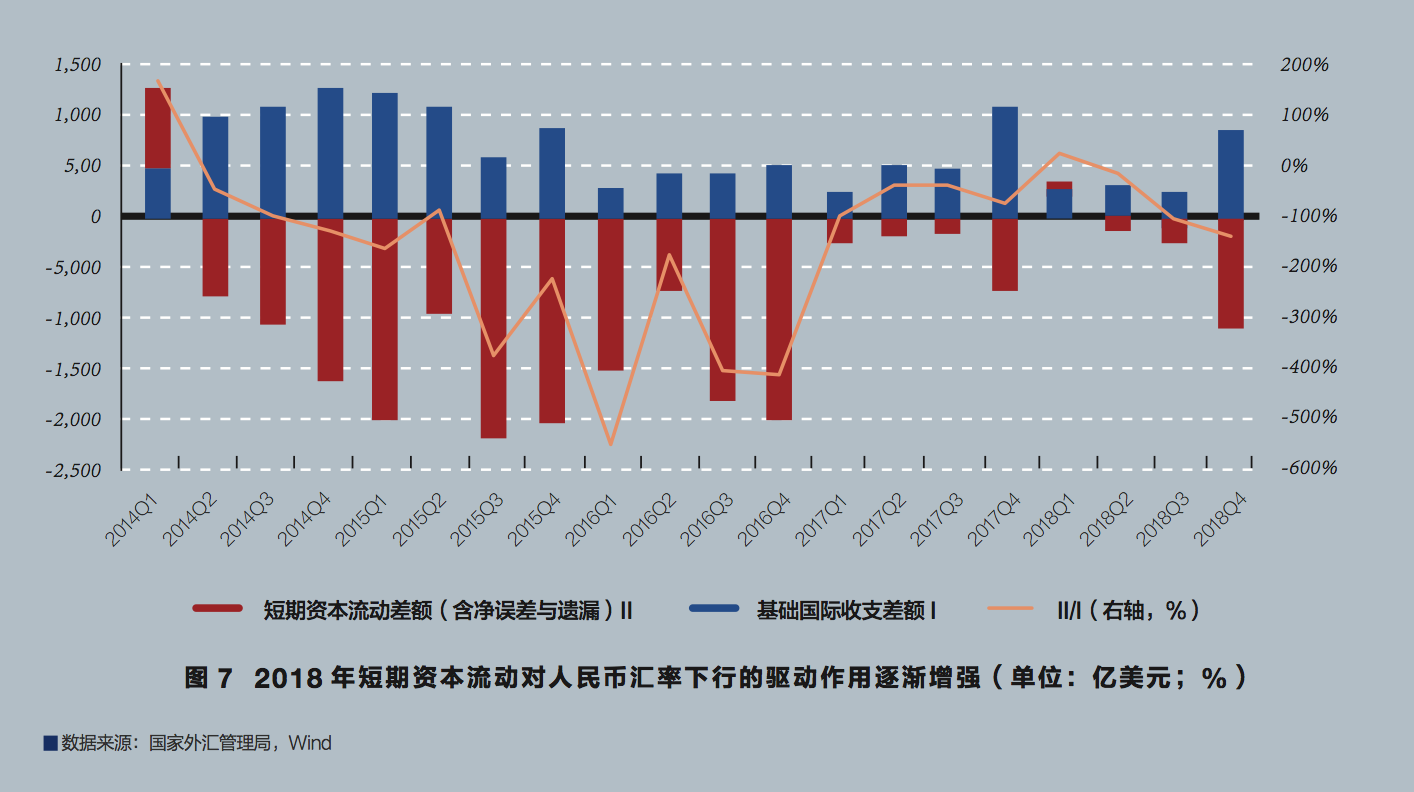

在2018年5月4日發布第一季度國際收支初步數據後,人們才意識到中國加入世貿組織以來首次出現了經常賬戶赤字👨🏼🔧。由於貿易摩擦背景下人民幣匯率下跌,市場情緒偏空🙆♀️,這個數據引發了市場擔憂🦯。而第二季度以後,中國每季都是經常賬戶盈余,第四季度更是以一個大順差扭轉了前三季度累計逆差的局面(見圖6)👩🏻💼。這再次印證了外匯市場的多重均衡特征,它與基本面無關,而與市場情緒有關🎣✦。2018年第一季度🏄🏻♂️,短期資本為凈流入,第二季度恢復凈流出,第三、四季度凈流出額更是重新超過當期基礎國際收支順差,導致資本外流👩🏻🔬、儲備下降、匯率貶值(見圖7)🤦🏿♂️。由此可見,2018年各季中國短期資本流動壓力的變化,與人民幣匯率走勢的波動極為契合👲,短期資本流動就是中國外匯市場運行的“心電圖”。

投資收益逆差擴大⛹🏽,仍孕育新希望

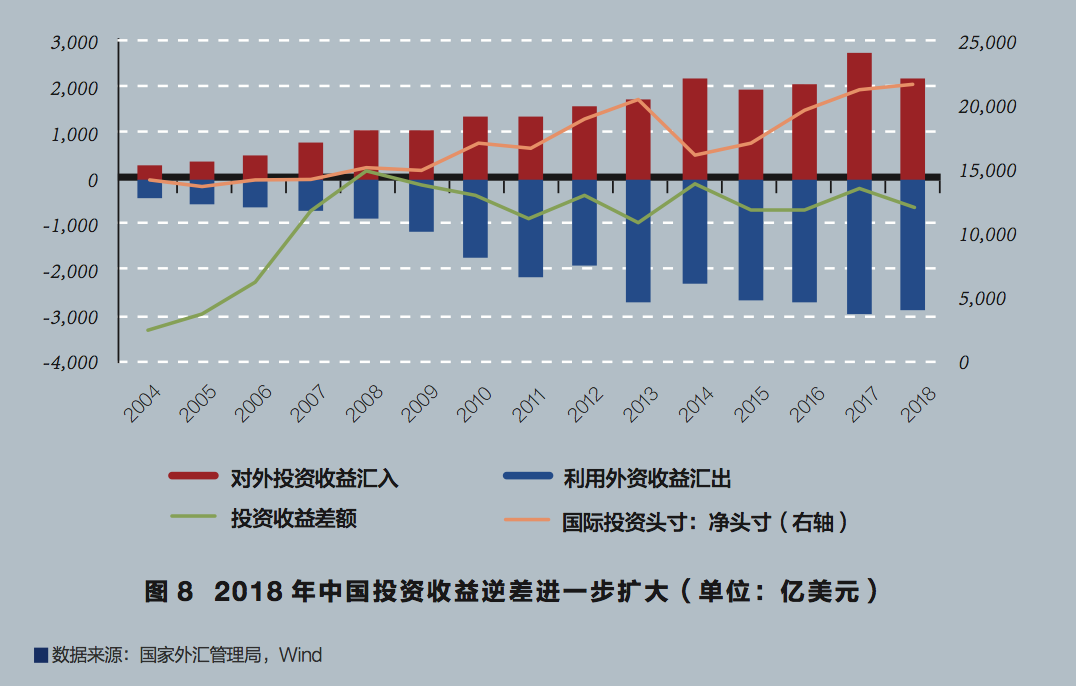

2018年✋🏿🌛,中國投資收益逆差614億美元,同比增長142%。中國是對外凈債權國,截至2018年底對外凈債權2.13萬億美元,但投資收益卻常年為負值。這不能簡單理解為中國對外投資有損失。如2018年中國對外投資收益收入2146億美元,利用外資收益支出2760億美元(見圖8)。對外投資與利用外資的很可能是不同的經濟主體,大家各賺各的,你賺錢並不意味著我虧錢,反之亦然🪥。

中國投資收益長期為負,主要反映了中國利用外資成本高(以外商直接投資為主)、對外投資回報低(以外匯儲備運用為主)的結構性問題❤️。據國家外匯管理局測算,2005年至2018年,中國對外金融資產平均投資收益率為3.3%,對外金融負債平均投資收益率為6.0%;2018年,二者年化收益率差為-2.4個百分點,較2017年擴大了0.2個百分點🧌✵。隨著貨物貿易順差縮小、服務貿易逆差擴大,未來中國貨物和服務貿易有可能會出現逆差🤸🏽♂️。一旦如此,中國將難以像日本那樣通過投資收益順差來支持經常賬戶順差🔠,甚至中國結構性的經常賬戶逆差會早於貨物和服務貿易逆差而出現。對此,需要未雨綢繆。

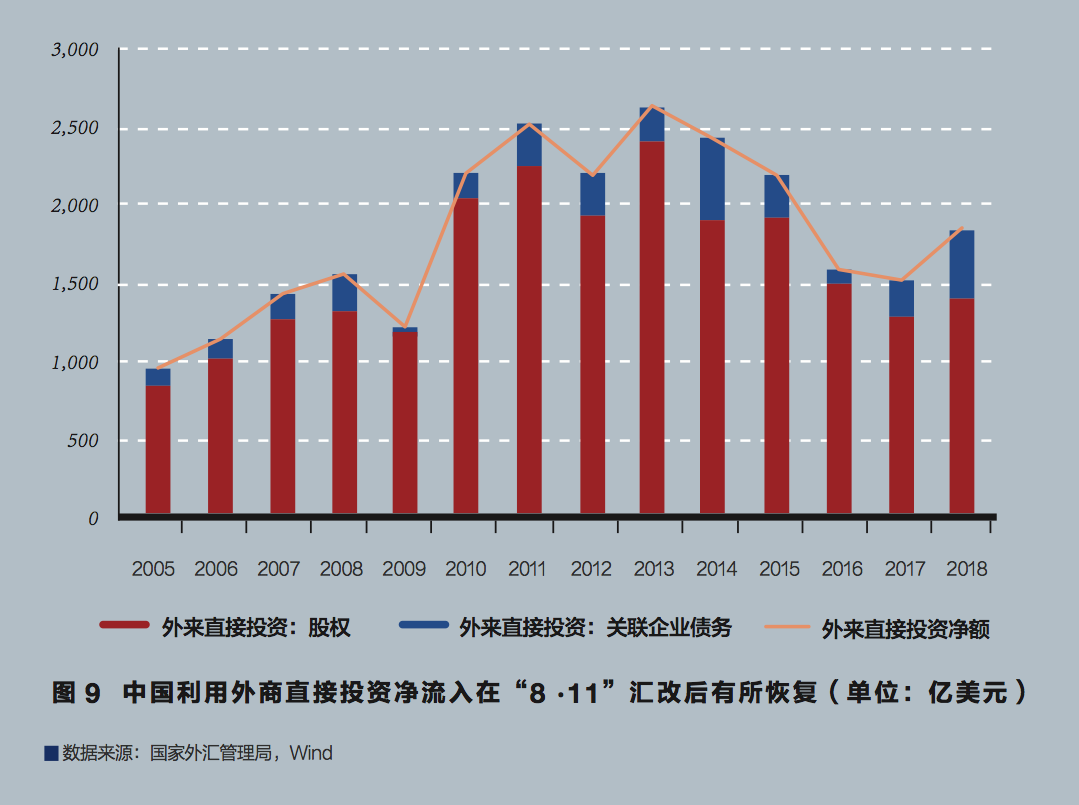

當然👨🏻🎓,這方面也有好消息。其中之一🧑🧑🧒🧒,是中國沒有發生投資收益集中匯出。聯合國貿發會議在分析2018年全球外商直接投資為何跌入谷底時指出👮♂️,原因主要是美國跨國公司在2017年底美國企業所得稅改後大量回匯海外留存收益。然而🏂🏿,從中國方面來看🧒🏻,2018年利用外資收益匯出同比下降5%,其中上半年同比增長7%🧑🦳,下半年同比下降15%。全年中國國際口徑的外商直接投資凈流入2035億美元,同比增長23%,為2016年以來新高𓀅。其中🙆🏻♂️,股權投資凈流入1544億美元💂🏽♂️,增長10%🙅🏽♂️;關聯企業債務凈流入491億美元💆🏻♀️,增長92%(見圖9)。外商投資企業以留存利潤進行再投資,在經常賬戶記為“投資收益:借方”🛁,在資本賬戶記為外商直接投資項下的“關聯企業債務”或者“股權投資”(前者為外國投資者對境內外商投資企業的“境外股東貸款”🐻🧖♀️,後者則是外國投資者以“增資擴股”名義做工商變更登記)。考慮到2018年中美貿易爭端激化,內外部不確定性風險增加,中國繼續成為外商直接投資的主要目的地🧔🏼♀️🚽,成績來之不易。

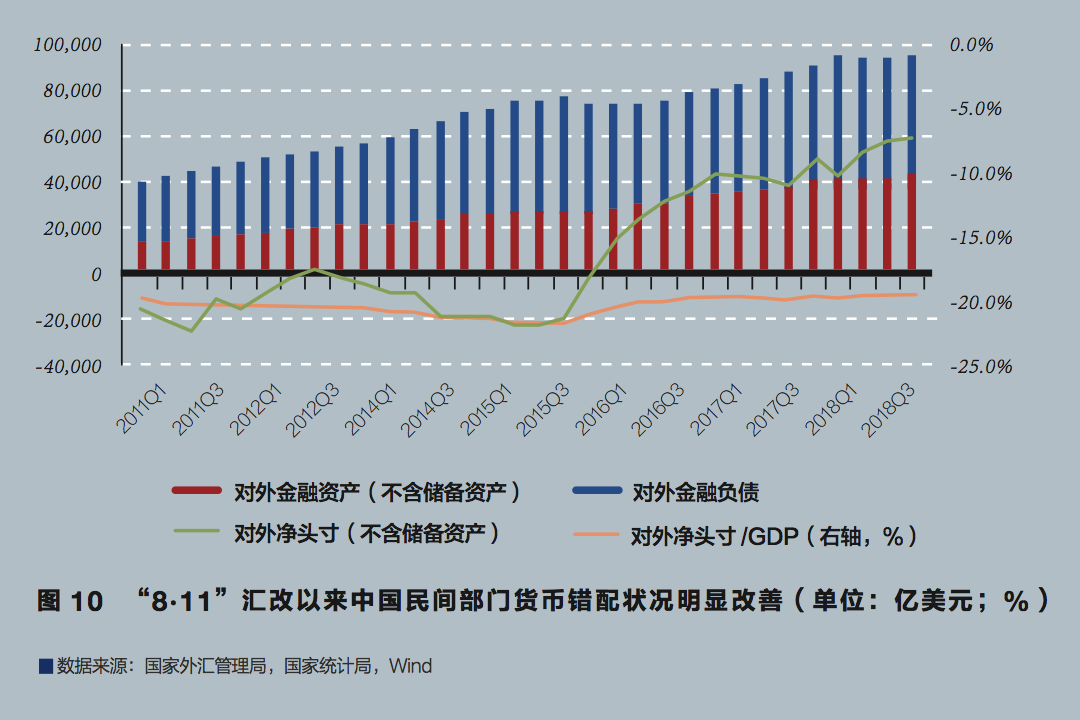

另一個好消息,是中國民間部門的貨幣錯配狀況大幅改善。2015年第二季度末(“8·11”匯改前夕),剔除儲備資產後的民間部門對外凈負債2.37萬億美元,到2018年末降至1.04萬億美元,減少了1.34萬億美元,對外凈負債與GDP之比降至7.6%👷🏽,回落了14.3個百分點(見圖10)。民間部門的貨幣錯配狀況大幅改善有助於防止貶值恐慌👩❤️💋👨,也是2018年境內外匯市場能夠保持平穩運行的深層次原因。

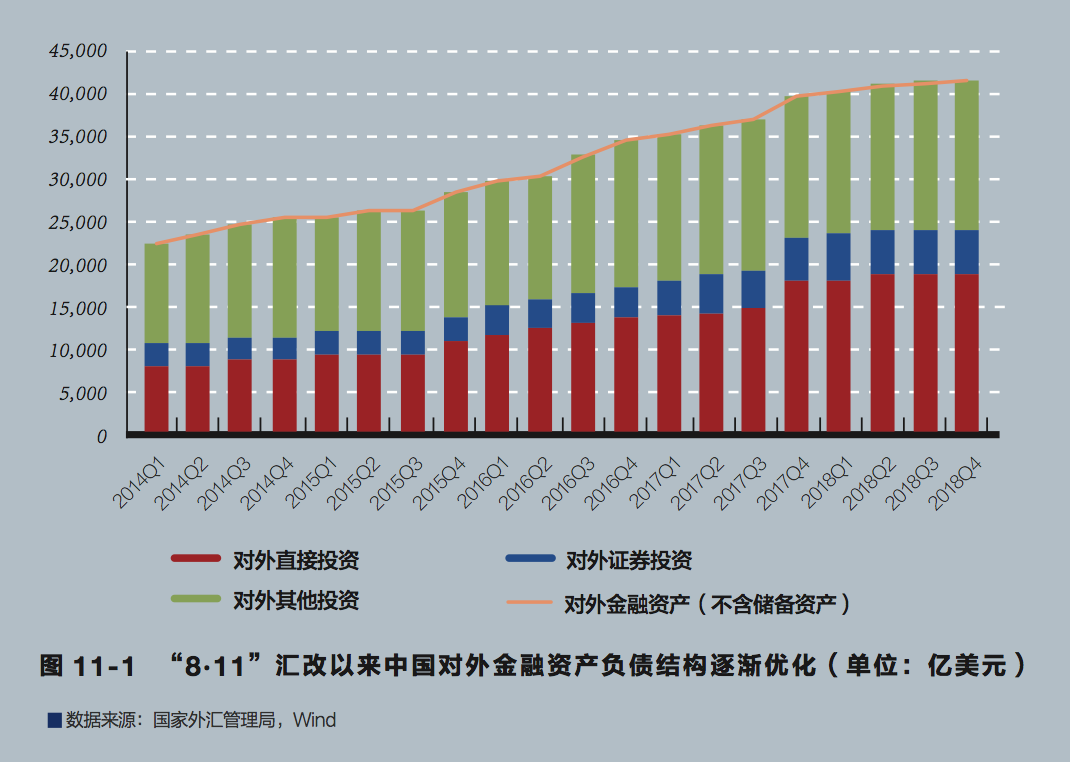

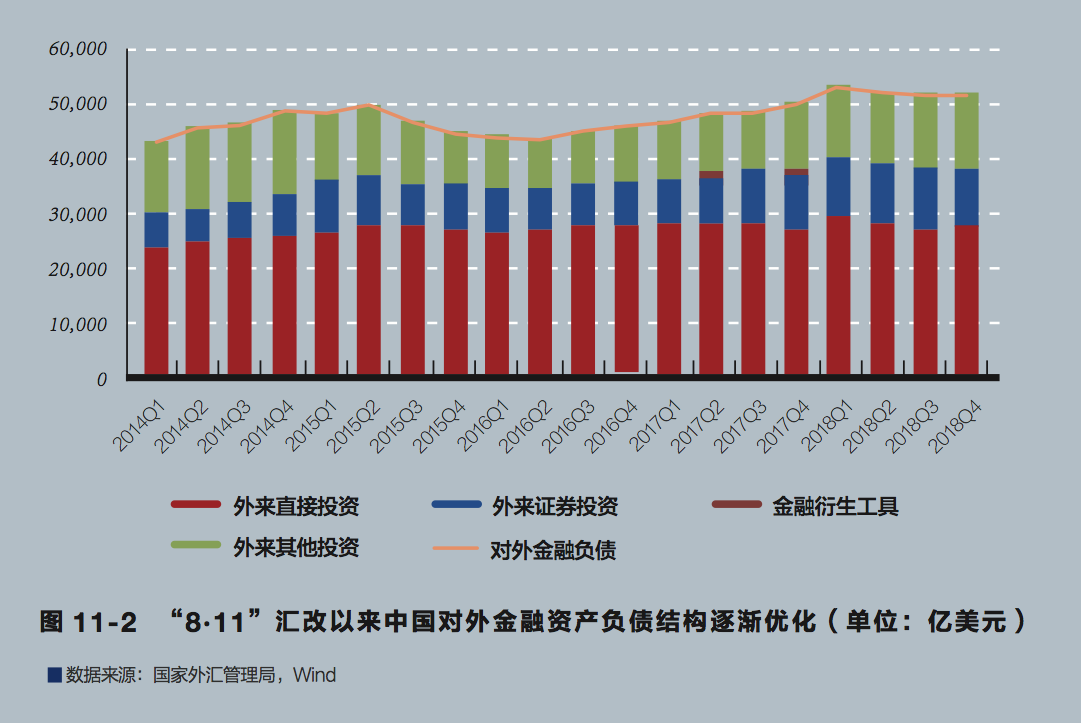

第三個好消息🏬,是中國對外金融資產負債結構的變化有助於未來投資收益狀況好轉。“8·11”匯改以來,中國民間部門對外金融資產增加了1.58萬億美元,而民間部門對外金融負債僅增加了2402億美元(見圖10)。從對外金融資產方看,對外直接投資存量增加9804億美元🦻🏿,對外證券投資存量增加2220億美元,對外其他投資存量增加3718億美元(見圖11-1),分別貢獻了同期民間對外金融資產增幅的62%🤹🏽♂️、14%和24%🦁;民間對外金融資產在國家整個對外金融資產中占比已升至57%,為2004年有數值以來最高🅰️👍🏿。從對外金融負債方看,外來直接投資存量增加201億美元,外來證券投資存量增加1274億美元,外來其他投資存量增加976億美元🔚,分別貢獻了對外金融負債增幅的8%、53%和41%(見圖11-2),高成本的利用外商直接投資占比明顯下降🧝🏻。

長遠看來,中國對外金融資產負債結構的優化👩❤️💋👨,有助於提高對外投資收益𓀑、降低利用外資成本,進而增強中國經常賬戶收支平衡的能力。當然,達到這一效果,需要民間對外投資有質量和效益,且能夠在利用非直接投資形式的外資時成功防範化解其過度波動的風險。