中國大健康產業進入高光新常態

導語

短短十年🕳,中國的大健康行業已經走過了很多經濟體幾十年走過的路🎀,未來也必然有未知的精彩。

2020年也許會被後世作為非常特殊的一年而載入史冊,“百年未有之大變局”的國際關系也好,百年一遇的疫情也罷,讓我們從很多層面重新審視了曾經熟悉的這個世界🦌🧑🏽🦲。

疫情下的高光新常態

作為大健康產業的研究者👲🏽,今年我們也見證了資本市場乃至全民對於該領域關註度的空前提升🛞。盡管醫療健康行業占GDP的比例只有6%,且與地產🧳、汽車等行業相比,上下遊產業鏈也較短👨🏻🏫,但經過此次疫情的洗禮,大家都認識到這是一個保障性的行業,沒有大健康產業的發展,特別在遇到突發公共衛生事件的時候🧑🎓,其他行業的運行就無法保障🧑🏻🦼。在這樣的背景下,大健康產業進入了“高光的新常態”。

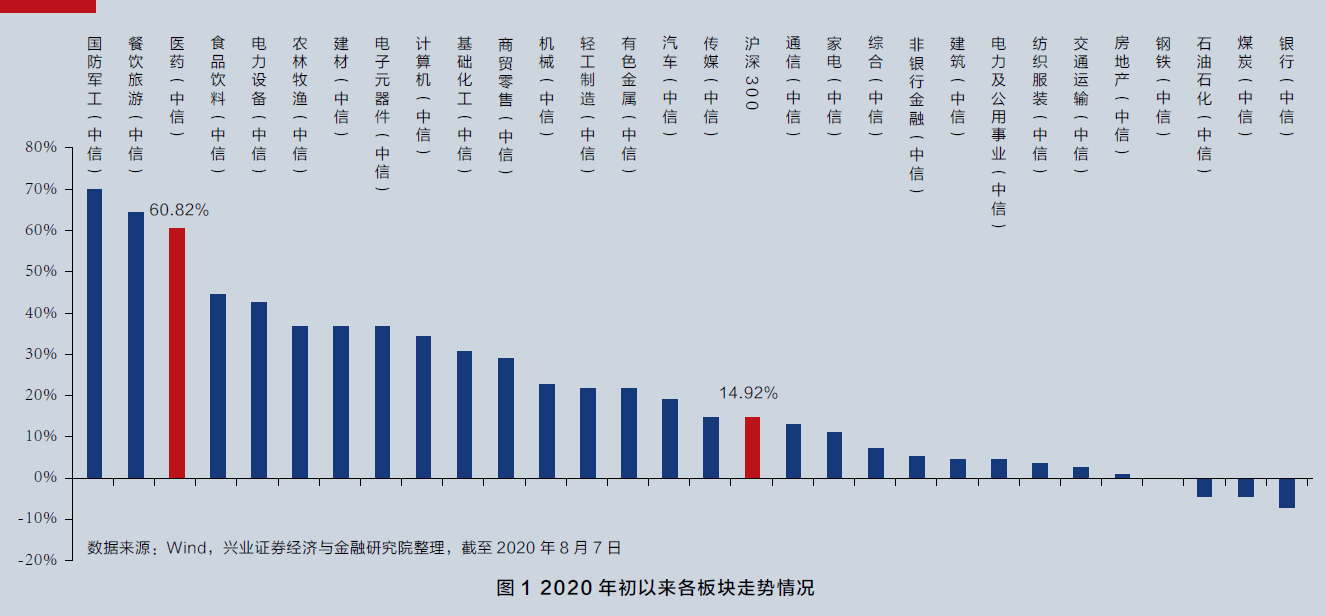

以中信行業指數計🙋🏿,2020年初以來醫藥板塊指數上漲60.82%,跑贏滬深300指數45.9個百分點👩🏿⚖️,列29個一級子行業第3位🏗;而以2020年中報推算🍒,醫藥板塊在A股市場的市值占比已經達到了10%(10年前還不足3%),公募機構持倉比例更是超過了17%(見圖1)。

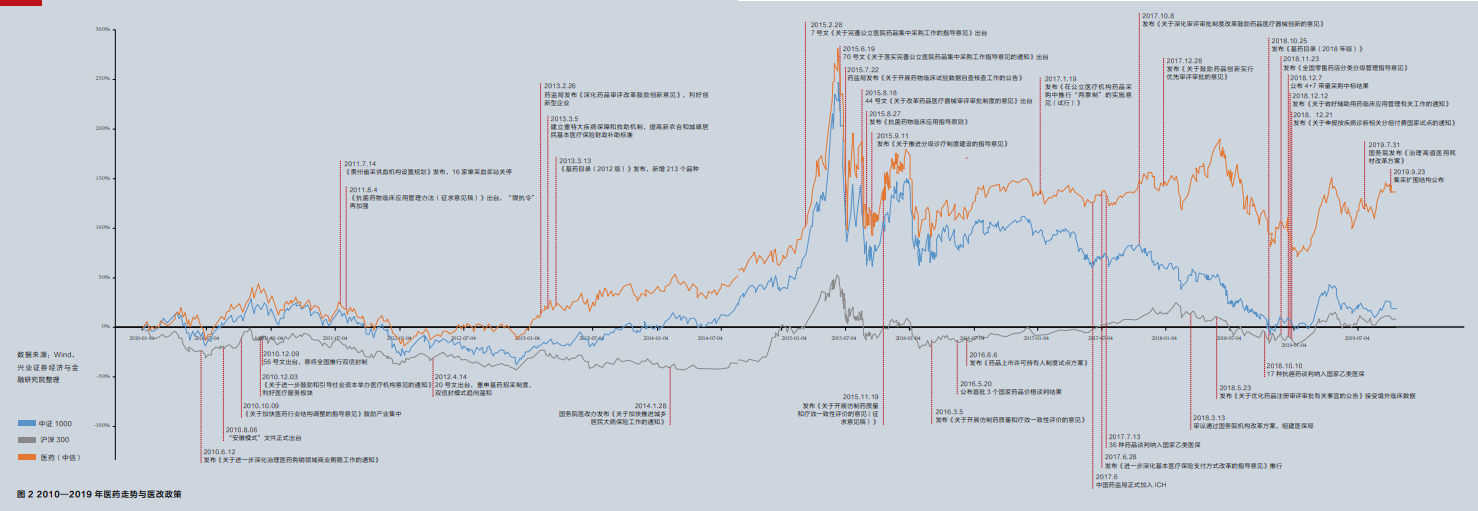

從一個更長的時間維度來看,如果我們回顧2010—2019年的十年醫改歷程,“三醫聯動”的趨勢已經漸成大趨勢。不管是從安徽先行試點再到全國推廣的“雙信封”模式,還是從上海模式推演至“4+7”試點城市,再到而今擴圍至全國的“帶量采購”模式🤷🏻,都是一次又一次從藥品采購端以保質控費為初衷的大規模探索與實踐。不管是早年的“限抗令”,還是如今的《輔助用藥目錄》,以及不斷與時俱進的《基藥目錄》和《醫保目錄》,都是從政策端引導臨床合理規範用藥,在保證療效的同時☎️,盡可能減少藥物濫用🐨,降低患者用藥負擔,提升全民健康水平,同時作為應用端的配套政策鼓勵藥品創新升級(見圖2)。

在醫藥端,2015年開始通過臨床核查👨🦼✸、藥品上市許可持有人(Marketing Authorization Holder,MAH)製度、一致性評價🪟、創新藥優先審評等政策的實施,中國的藥審製度基本實現了與國際規範市場的接軌,一大批創新藥陸續問世👳🏻。

在醫保端,隨著2018年5月醫保局的掛牌,藥品集采、創新藥醫保談判、疾病診斷相關分組(Diagnosis Related Groups,DRGs) 、高值耗材集采等政策陸續推出或試點🦶🏿🖼,以藥物經濟學為核心的醫保效費評價體系基本建立。

在醫療端,各類臨床路徑和用藥指南陸續推出🧑🏭,作為改革深水區的公立醫院績效考核體系改革也正在路上。

而在資本市場端,隨著港股18A和科創板第五套標準的實施,優質的創新藥💒、創新醫療器械的公司正在面臨更大的機會,有機會更早登陸資本市場的它們可以打破短期盈利要求的束縛,更多地投入具有戰略性意義的研發項目。可以說無論是創新藥還是醫療器械產業,都面臨全新的發展機遇。

創新藥行業下半場🧿,執行力成為勝負手

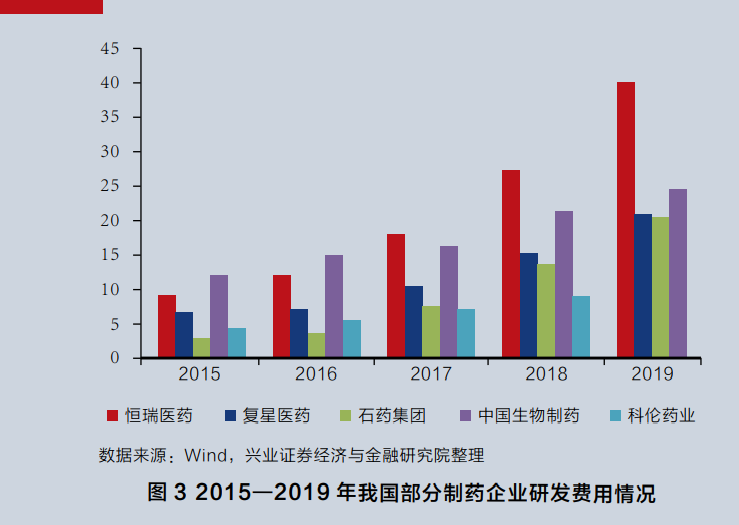

隨著中國加入人用藥品註冊技術要求國際協調會議( International Conference on Harmonization👎🏼,ICH)、審評積壓解決🧆、帶量采購倒逼等因素,近年來醫藥企業創新藥在國內註冊申報數量顯著增長👷🏼;與此同時進口新藥審批明顯加速,並且國內與國際獲批的“時差”亦在顯著縮短🤦♀️。自醫保談判目錄實行🌕,各家藥企穩固的價格體系逐漸被破除✌🏿。可以預見,藥品領域未來有系統性優勢的龍頭企業會逐步占據主導地位🙅♀️,隨著中美審批時間窗口差越來越短,醫保支付體系越發科學👎🏽🈂️,以藥物經濟學特性為核心的定價支付體系將逐步形成。一個新的藥品如果要取得商業上的成功🚅,不僅需要前段的研發能力(確實研發出好品種)🪵,同時也需要強大的商業化運作能力。通過這些年的發展壯大,國內已經形成了恒瑞醫藥、中國生物製藥🤌🏽、石藥集團、翰森製藥等一批一線的藥企和類似信達生物、百濟神州♦️🏊🏿♂️、貝達藥業這樣的頭部生物科技公司(Biotech)(見圖3)。這些公司都擁有數百人的臨床隊伍和多至萬人以上的銷售隊伍📚,有能力將早期的研發投入快速轉化為產品和收入🩱。

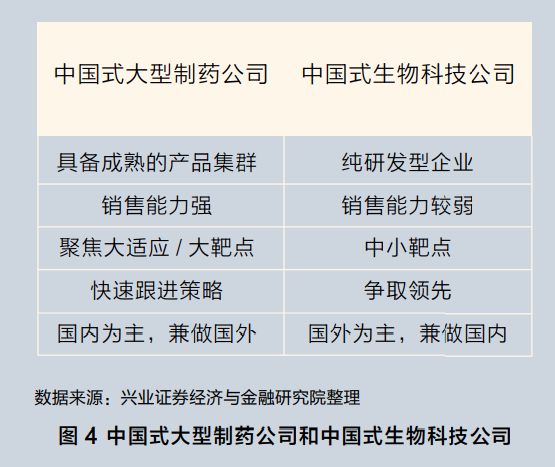

未來,中國有兩類醫藥公司會獲得不錯的發展:一是中國式大型製藥公司(Big Pharma),依托強大銷售能力和自主創新+快速跟進策略(Fast Follow)🌆🏃🏻,即使不是同靶點上第一家在國內上市的企業也可以獲得相當大的市場份額🥼;二是中國式生物科技公司(Biotech)🉐,雖然這類企業銷售能力一般🤙,但基於其靈活的研發策略和細分領域的人才優勢🚇,依然有機會在一些靶點上爭取領先(Best-in-Class)或一流(First-in-Class)的地位,在做好國內市場的同時通過授權許可(License-out)的方式逐步拓展海外市場(見圖4)。

醫療器械元年🍍,黃金時代可期

從投資者的角度來看,2020可謂是創新醫療器械的“元年”📩。從歷史上來看,中國醫療器械較藥品有著更大的發展空間,與其他國家相比尚有很大提升空間。根據《中國醫療器械行業發展報告(2017)》,截至2016年底🔺🧑🏿🌾,我國藥品和醫療器械人均消費額的比例僅為1:0.35🪃,遠低於1:0.7的全球平均水平👊🏻,更低於發達國家1:0.98的水平👩🍼。展望未來🙊,創新技術和新需求將引領醫療器械行業發展。

從某種程度上來說,隨著器械集采、創新醫療器械優先審評等政策的推進,醫療器械領域有望重復創新藥領域的“故事”,迎來新的發展階段。從戰略性的角度,我們做出這一判斷主要基於三大理由:第一,新需求和創新技術引領行業發展🔶;第二,進口替代加速和集中度提升催生龍頭勝出🔝;第三🧗🏼♦️,更好的融資環境和醫療政策驅動行業創新。從估值方法看😷,後續醫療器械板塊中優質的產品管線👩🏿⚕️🧗🏿♀️,也會類似於創新藥,開啟管線估值法🤾。

從新技術角度,企業層面來看🥕🦾,技術快速發展🆒,國產醫療設備已逐步突破多項技術壁壘👨👨👧👧👨🦼➡️;專業化產業集群日趨成熟,為控製成本🧖🏻、擴大生產規模創造了條件。從國家層面來看,醫改💑、分級診療🧑🏼🦳、扶持國產設備、鼓勵民營醫院等多項政策正在全面落實中,醫療設備市場進入持續放量階段,國產廠商充分享受政策紅利(見圖5)。

在進口替代方面♡🐟,我國已有多個領域實現突破👮🏻♀️,如心血管支架❇️、監護儀、DR以及生化診斷等產品。追溯我國已經實現進口替代的器械細分領域的成功經驗👩🦯➡️,技術、品牌、性價比、渠道都是國產企業的製勝關鍵,政策的推動作用也不可忽視。乘著分級診療🧔🏼♂️🥥、基層放量的東風,預計未來5~10年又將有多個細分領域如彩超、CT、MRI、化學發光、植入性醫療器械等領域逐步完成進口替代。與藥品不同的是,我們認為醫療器械的機會不僅僅來自頭部的大公司和明星級的創新企業🚶🏻➡️,很多細分賽道的龍頭公司都有能力在各自的領域形成“護城河”🤏🏼,成為細分市場的龍頭。

未來,依舊精彩

過去10年,我們經歷了大健康行業翻天覆地的變化——10年前🏋🏽♀️,生物醫藥專業畢業的博士生還在揶揄著“21世紀是生命科學世紀”的預言,並因找不到好工作只能出國;10年前🦶🏻,中藥註射劑和輔助用藥還在藥品銷售排名中持續“霸榜”;10年前,抗生素依舊是藥品中的最大品類;10年前⚫️,醫藥行業還只是資本市場上的“小行業”😁。

而今,優秀的海歸博士已成為各家醫藥生物公司爭相搶奪的對象🌘;單抗、小分子靶向藥已成為重磅炸彈榜單中的常客;抗腫瘤藥物已是各家大藥企銷售收入的最大增量來源➗🤠;醫藥行業已是各家券商研究所人員配置最多的行業之一。

短短10年🤫,我們的大健康行業已經走過了很多經濟體幾十年走過的路。再過10年,我們的孤兒藥、自體免疫藥物🚁、退行性病變藥物是否會有大的發展🪖?我們是否會在基因治療、細胞治療、醫療AI等領域處於全球第一梯隊🙆🏻♂️?我們的資本市場是否能成為今日的納斯達克,對醫藥創新給予巨大支持🗳?未來雖是未知數𓀆,但也必然有未知的精彩!

* 本文經作者授權,代表個人觀點,僅供學習研究使用參考🪸,不作為投資建議,編輯:潘琦。