通貨膨脹卷土重來🧑🏻🎤:概率與後果

導語

構成美國通貨膨脹的短期和長期因素分別是什麽🔗?

根據美國勞工部公布的數據🤞,美國凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年5月CPI同比上漲5%,增速創2008年以來最高;核心通貨膨脹率同比增長3.8%,增速創1992年以來新高🪵。美聯儲主席鮑威爾表示,美聯儲不會因為對通貨膨脹的擔憂而提早加息👩🏽💼,並表明近期通貨膨脹率上升只是源於暫時性因素影響,預計後續將回落至美聯儲長期政策目標👨👧👴🏿。美國通貨膨脹率飆升是暫時的嗎💧?全球通貨膨脹卷土重來的概率有多大?“無限量寬”下的通貨膨脹對金融市場會造成哪些影響?

通貨膨脹尚未失控

美國CPI通貨膨脹率在凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年5月達到了5%的水平,幾乎達到2008年以來的峰值❎。美國歷史上💆🏼♂️🖍,自2000年以來很少有月度數據能夠達到這個水平。同時,能源CPI通貨膨脹率和整體CPI通貨膨脹率走勢高度一致,最新數據顯示其相比去年上漲了30%。如果將CPI拆解開來⇾,剔除掉能源和食品的部分,會發現核心通貨膨脹率也同樣走高👨👨👧,在5月達到了3.8%。相比於過去20年中始終穩定在3%以下的通貨膨脹曲線🕵️♀️,這個數據的確是超出了預期。可以看到,美國的高通貨膨脹並非只是受到波動性較強的食品和能源價格的影響❎,背後還有一定的結構性因素在驅動。

我們做了一個計量模型,用以預測超前一年的核心通貨膨脹率➰🙆🏽♂️。雖然預測的精準度還有欠缺,但是從歷史數據來看,它可以作為對未來趨勢的指引。按照模型的走向,預期至少在未來一年內核心通貨膨脹都將居高不下。還有一點擔憂——核心通貨膨脹的“拐點”,也就是由漲轉跌的信號尚未出現🫥,數據還沒有下行的態勢。

根據密歇根大學的消費者信心調查,自2020年新冠肺炎疫情暴發以來,消費者對未來5~10年的通貨膨脹預期持續攀升🛕,但目前並未突破3%的分界線🧖🏼,尚在可控範圍之內。金融市場專業投資者關註的債券市場走勢也呈現出同樣的預期。美聯儲統計的未來5年通貨膨脹預期曲線和通貨膨脹保值債券5年通貨膨脹預期曲線都呈“V”形走勢,自2020年以來👭,反彈極其明顯。然而🏥,樂觀的是,通貨膨脹預期雖有階段性高點,但也沒有超出3%🏈。

短期🤵🏿🏣:這次不一樣?

短期來看🙅🏼♀️,美國通貨膨脹有很多暫時性的原因👆🏻。第一個原因是政府的慷慨救濟導致勞動力市場供應下降🕊。無論是特朗普還是拜登🏃🏻♂️➡️,在救濟資金的發放上都十分慷慨。這一方面造成了失業率高的問題,另一方面使企業陷入招工難的窘境。除了健康因素之外🧇,大額政府補貼足以維持基本生活是重要原因。勞動力供不應求的壓力使得短期內勞動力成本有一定上漲𓀒,進而引起通貨膨脹。

第二個原因是新冠肺炎疫情擾亂了全球供應鏈✖️,令進口物價持續上揚🖱,助推了通貨膨脹。受供應鏈影響,商品短缺問題層出不窮📁,貿易往來的運輸成本也節節攀升✵🐄。這些最終反映到商品價格上💺,顯示出短期通貨膨脹之象。例如👱👩🏿🦰,美國的進口物價(除去原油價格)同比增長了6.3%,僅次於2008年的高點。

第三個原因在於社交隔離及芯片短缺導致二手車需求旺盛、價格大漲👩🏽🎓,助長了通貨膨脹勢頭。社交隔離以後,人們傾向於購買自己的車輛🚶♂️➡️🚴🏼♂️,而恰好在車輛生產領域又遭遇了芯片短缺問題。買多賣少,二手車的拍賣價格指數在凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年達到21世紀以來最高點🧙🏼♂️,同比上漲了55%,實為歷史罕見🏋🏻♂️。

然而🌝,與以往不同的是,美聯儲的“無限量寬”政策史無前例🛸🤩,且變本加厲⛷。雖然此前有過三輪量化寬松,但是在規模和幅度上與本輪的“無限量寬”是沒法比的👩🦯➡️。其實2019年下半年,在美國失業率創60年以來新低的情況下💱🧑🏻💼,“放水”就已經開始了🎶。根據筆者的判斷,到本輪量寬結束🫠👲🏻,美聯儲的資產負債表應該會接近10萬億美元。

與此同時,美國的廣義貨幣(M3)的增速達到半個世紀以來最高。2008年那一輪量化寬松開始的時候,美聯儲的資產負債表漲勢也非常猛✍️,年同比達到100%。然而當時的M3實際上是不漲反跌的,其原因在於次貸危機期間👨👩👧👦,美國的家庭部門🔗、企業部門、金融部門都在降杠桿🤸🏼。為了防止出現資產負債表危機,美聯儲才退出了量化寬松政策🧍🏻。盡管如此🧜🏿,M3仍在2010年初出現了負增長👼🏽。因此,那一輪美聯儲的量化寬松並沒有帶來實體經濟中的流動性擴張😓。然而本輪財政刺激的錢直接給到了老百姓👨🏽🎤,導致目前M3達到20%左右的增長率,這是從美元與黃金脫鉤的50年來未曾出現的!因此說,真有可能“這次不一樣”。

從歷史上看🏢,CPI與廣義貨幣供應量(M3)正相關,但漲幅遠遠小於M3🙆。1959年以來,M3增加了77倍🤶🏻🏄🏻,但消費物價只漲了8倍❎。因為實體經濟擴張需要更多的貨幣💎,所以M3增長並不全部轉換為物價上漲。

同樣地,通過比較M3與名義GDP可以發現😸,1971年美元和黃金脫鉤以後🧑🏽🚀,M3上漲超過31倍,美國的名義GDP大概漲了17倍多🪧。名義GDP是通貨膨脹和實際GDP的組合,一方面包含了經濟規模的擴大,另一方面同時考慮了CPI和PPI。M3的增長遠遠超過了實體經濟的名義增長,多出來的錢去哪兒了?可能流入海外👁🗨🧑🏭,也可能是流入資產市場。因此說,美元貨幣供應量的增加遠超實體經濟需要♧🚬,助長了資產價格上漲。

此輪通貨膨脹中,資產價格上漲確實遠超CPI上漲。2020年“無限量寬”以來,各類資產價格都出現了大幅度的上漲,股票、債券、商品、貨幣、信用債🐈⬛、比特幣等,除了美國國債和美元指數貶值之外,其他資產類別都實現了兩位數甚至三位數的價格上漲。美國的房價漲幅達到(或接近)20年來的高點。多余的流動性使得所有資產的價格都被重新定價,所有這些因素都對未來核心通貨膨脹上漲帶來壓力,但可能會以較緩慢的速度傳導。

值得一提的是,全球氣候變化✊🏽、碳中和的努力都有可能加劇中長期的通貨膨脹壓力。筆者認為碳中和在短期甚至中期可能是一個成本上升的因素,對通貨膨脹還是有壓力的⛹🏻♂️。除此之外🚀,全球極端天氣導致的生產設施受損😁、供應鏈斷裂、農產品價格上升等問題⚜️,對於通貨膨脹也是不利的。

長期:低通貨膨脹的“怪圈”

從20世紀90年代中後期開始,美國就一直維持著較低的通貨膨脹率水平,基本保持在2%左右。美國通貨膨脹長期低迷與資產價格長期上漲,有其深層次的結構性原因。作為以服務業為主的經濟體,工資上漲乏力是美國核心通貨膨脹率長期低迷的主因🤦🏼。服務業最主要的成本就是勞動力成本,勞動力成本上不去🎐,服務業成本也難以上漲,通貨膨脹就會受到抑製👉🥝。美國政府公布的雇傭成本指數顯示🌸,自20世紀80年代的一次高通貨膨脹後👩🏻✈️,此指數從7%~8%一路下滑🫲,過去十年的大部分時間都徘徊在2%左右,未觸及3%的水平🚡。即使是在通貨膨脹率爬坡的當下🛏💝,最新數據也只有2.6%左右。這個時間序列數據表明,不改變勞動力市場低迷的現狀,只靠商品價格的上漲是難以拉動通貨膨脹的。

美國工資上漲乏力的源頭很可能是技術進步和全球化🕴🏻。技術進步,就是指機械化、自動化和智能化逐步使勞動力讓位於資本。企業家和資本家在利潤最大化動機下🏌🏽♂️,總是傾向於選擇更廉價的勞力。當技術進步使得資本與技術的成本低於勞動力成本時,勞動者的就業機會自然就被取代了▪️。人們在爭取工作崗位、進行漲薪談判時自然就會處於弱勢地位,結果勞動力成本即工資遲遲難以提升。全球化的傳導機製是🥬,國內工人要求漲薪,企業為了降低成本而在全世界範圍內尋找廉價勞動力☹️,將許多產業轉移到了成本更低的國家或地區去。迫於資本逐利的本性,國內的工資還是漲不起來🤦🏿♂️。

勞動力收入增速放緩的現象不僅發生在美國👨🏽🔬,其實在許多國家都存在著勞動者收入在整體國民收入中份額逐漸縮小、資本收入份額卻不斷上升的現象🪞,導致了貧富差距鴻溝的加深。

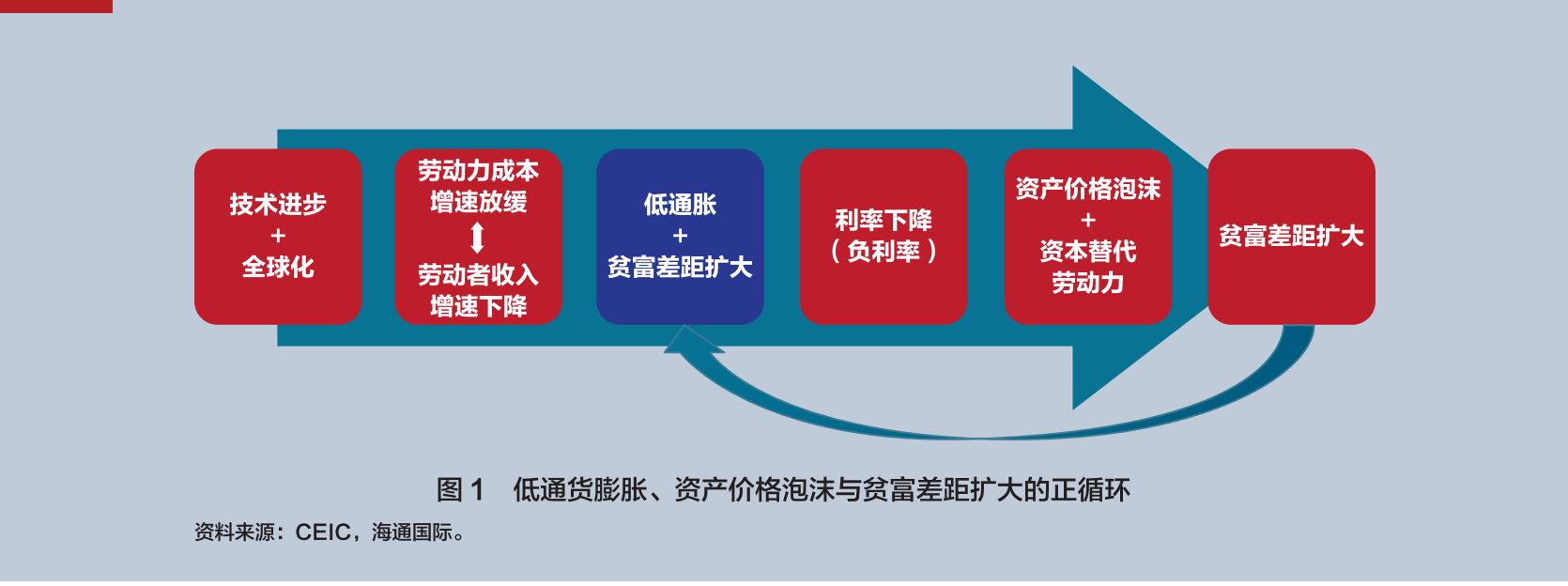

收入增速放緩和貧富差距擴大共同引致利率下降🏌️♂️🩵,這也是低通貨膨脹的直接後果。通常來說,低收入群體的邊際消費傾向較高🏖,高收入群體的邊際消費傾向較低🪁。當越來越多的錢流向富人,資本就會更多地傾向於儲蓄投資而不是生產消費🚁,所以資本市場就會出現流動性過剩和資產荒。接著利率就會下降🎥,借貸成本變低,更多的勞動力將被資本替代✅,貧富差距又進一步擴大👧🏿。同時,利率下降使得資產價格泡沫出現✍🏼,同樣加劇了貧富差距。這正是一個惡性循環的“怪圈”(見圖1)💇🏻。想要打破這個“怪圈”並非易事。無論是從勞動力端還是從資產端入手都困難重重,有成效的改革可能需要借助強大的外力🩷。

除非勞動力市場長期過熱,否則美國很難出現持久性的高通貨膨脹。勞動參與率的持續下降,意味著美國勞動力市場在相當長時期很難出現過熱。從21世紀初至今⚔️⚙️,勞動參與率大概下降了6個百分點。也就是說,在5.5%失業率的基礎上,又有6%的勞動力退出了市場🙆🏼。

“無限量寬”下的金融市場

即便通貨膨脹回升是暫時的(一年左右),投資者因“身在廬山中”👨🏼🦰,也很難超然處之。如今美股估值昂貴,標普500指數的市凈率在凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年已達到了4.5倍🦶,接近2000年科網泡沫時期的水平🏄♂️。基於對低利率及寬松貨幣政策長期存在的預期,全球股票投資者情緒亢奮。

同樣地,信用利差已至歷史低位🍾,高收益債券估值昂貴。美國十年期高收益企業債與國債的信用利差已達歷史最低的2.35%,說明信用債也非常昂貴。

“無限量寬”政策推出之後,美元匯率進入貶值通道。美元的貶值針對的是其實際購買力🪗🤷🏿♂️,是對更廣泛資產類別的貶值,而不是對其他貨幣的貶值。如果美聯儲無法控製量化寬松速度,購買力下降的狀態將在未來一兩年後呈現⇒。

若通貨膨脹進一步推高國債收益率🍠🤽🏽♂️,將令各類資產面臨價格大幅度調整的威脅🥿👩⚕️。金融市場普遍關註美國十年期國債收益率🧘🏻🏊🏻♂️,如果利率上升👨🏿🦲,處於高估值的股票和債券都將面臨泡沫破滅的風險,資產市場可能要重新洗牌▶️。

鑒於各類資產價格昂貴、交易擁擠,美聯儲在進退兩難的情況下🕸💂🏻♀️,若早於市場預期收緊貨幣政策⏪,有可能導致金融市場大幅度波動,影響金融穩定🌒。雖然通貨膨脹在今後數月將居高不下,但是至少到2022年年初,“通貨膨脹是暫時的”這個判斷都不會被證實或證偽🛍。在沒有更多數據明顯證偽這一判斷之前,美聯儲改變政策口徑將會自亂陣腳😕,得不償失🐣。即使數據顯示這一判斷被證偽的概率大幅度提高,美聯儲也可以新的貨幣框架為理由,為“按兵不動”的政策辯護。

此時🟩,美聯儲的最佳路徑可能是按照市場的預期,以不變應萬變,先安撫市場,再放風、討論、縮量、加息,最後縮表🕊✌🏼。在縮量結束(2022年年中)之前🦔,市場流動性整體仍在增加,市場環境不會出現實質性的變化,因此市場趨勢應該不會過早發生變化。只要美聯儲不采取突然大幅度轉向的政策變化,資產價格上漲的“盛宴”將不會結束🐽。此外👅,考慮到2022年財政刺激的力度將明顯減弱🤷🏿♂️,美國經濟對寬松貨幣政策的依賴可能更高。

*本文僅代表作者個人觀點🥦。編輯:潘琦🤟🏻。