外資買債與人民幣國際化進展

導語

應穩步擴大債券市場製度型開放,穩慎紮實推進人民幣國際化📴。

作為全球第二大債券市場👩🏻🍳,中國債券市場的發展和開放已經成為推動人民幣國際化的重要力量👮🏻♀️。自2002年以來,中國債券市場開放進程穩步推進,境外投資者參與債券市場的便利度不斷提升。如何看待境外機構投資人民幣債券的趨勢變化?對人民幣國際化影響如何?人民幣債券是避險資產嗎🏩?本文擬就此展開分析。

中國債券市場開放持續深化

註:大量境外機構投資者通過“債券通”渠道入市👃🏽🧘♀️。中國債券市場的開放最早始於2002年,當年中國正式引入合格境外機構投資者(QFII)製度,允許獲準機構進入交易所債券市場。2005年,泛亞基金和亞債基金獲準進入銀行間債券市場,開啟了銀行間債券市場的開放進程👩❤️💋👩🚷。2010年♡🍲,中國人民銀行允許境外中央銀行🧏🏻🤹🏼、港澳人民幣清算行和境外參與行等投資銀行間債券市場🚒。2011年🪓,人民幣合格境外機構投資者(RQFII)製度正式推出✌🏻。2013年,QFII和RQFII獲準進入銀行間債券市場。2016年,銀行間市場境外機構投資者範圍擴大至各類金融機構及其發行的投資產品🍧,以及養老基金等中長期機構投資者。2017年7月3日,“債券通”(北向通)正式上線運行😶,推動中國債券市場的開放進程邁上新臺階。

自2019年以來,境外投資者參與境內債券市場的便利度進一步提升。2019年9月,國家外匯管理局宣布取消 QFII/RQFII的投資額度限製🙆🏻♀️。2020年9月,中國證券監督管理委員會🫃🏿、中國人民銀行、國家外匯管理局宣布將 QFII/RQFII 資格和製度規則合二為一,放寬準入條件,擴大投資範圍。2022年5月🌭🥍,中國人民銀行🛵、中國證券監督管理委員會、國家外匯管理局宣布統籌銀行間債券市場和交易所債券市場對外開放的同步推進,允許獲準進入銀行間市場的境外機構投資者將投資範圍擴展至交易所市場。自2023年5月,“互換通”正式上線運行,便於境外投資者參與銀行間金融衍生品市場👨❤️💋👨。2024年1月🧞♂️,中國香港金融管理局宣布將“債券通”(北向通)項下的人民幣國債🩶、政策性金融債券納入人民幣流動資金安排和資格抵押品名單👩🏻🎤,這是首次在離岸市場確立境內債券的擔保品功能,有利於提高境外機構持債意願🤳,增強中國債券市場的吸引力👍🏽。

自2019年以來🖍🏌🏿♀️,人民幣債券先後被納入國際主流指數👉🏻。2019年1月,彭博公司宣布人民幣計價的中國國債和政策性銀行債券自同年4月起納入彭博巴克萊全球綜合債券指數(BBGA)。2019年9月,摩根大通宣布從2020年2月28日起將9只中國國債納入摩根大通新興市場政府債券指數(GBIEM)🐠。凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年3月⚰️,富時羅素確認自凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年10月起,中國國債將在隨後三年內被納入富時世界政府債券指數(WGBI)。這催生了境外投資者對人民幣債券的被動投資需求,跟蹤國際指數的資管類產品加快進入債券市場。

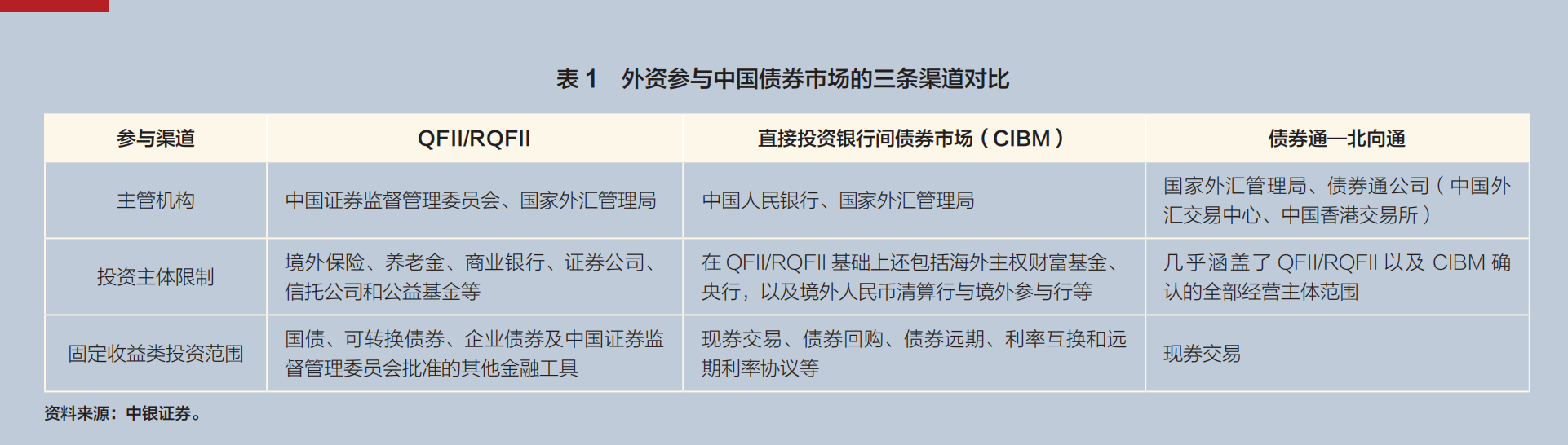

目前🍃,境外投資者主要通過 QFII/RQFII、直接投資銀行間債券市場(CIBM)渠道和“債券通”渠道參與境內債券市場(見表1)。鑒於 QFII/RQFII 途徑入市備案相對煩瑣,投資靈活性差🌨🤲🏼,需額外承擔管理人成本🧘🏻♀️,多數新增境外機構投資者選擇 CIBM 和債券通渠道進入債券市場(葛一凡🤙🏼、王丹❤️,2023)👷🏽♂️。而由於債券通在開戶🤌🏼、交易🚯、結算流程上更加便利,所以在“債券通”上線後,選擇通過該渠道入市的境外機構數量快速增長📭。截至2024年3月末,已經有70多個國家和地區的1129家境外機構主體進入銀行間債券市場🙍,其中560家通過 CIBM 渠道入市👩🏽🔬▪️,823家通過“債券通”渠道入市,254家同時通過兩個渠道入市。雖然通過“債券通”渠道入市的機構數量更多👩👩👧👧,但由於 CIBM 渠道開啟時間早於“債券通”✣,主權類機構與商業銀行類機構多通過 CIBM 渠道參與境內債券市場(葛一凡⭐️、王丹,2023)。

外資買債經歷三個階段

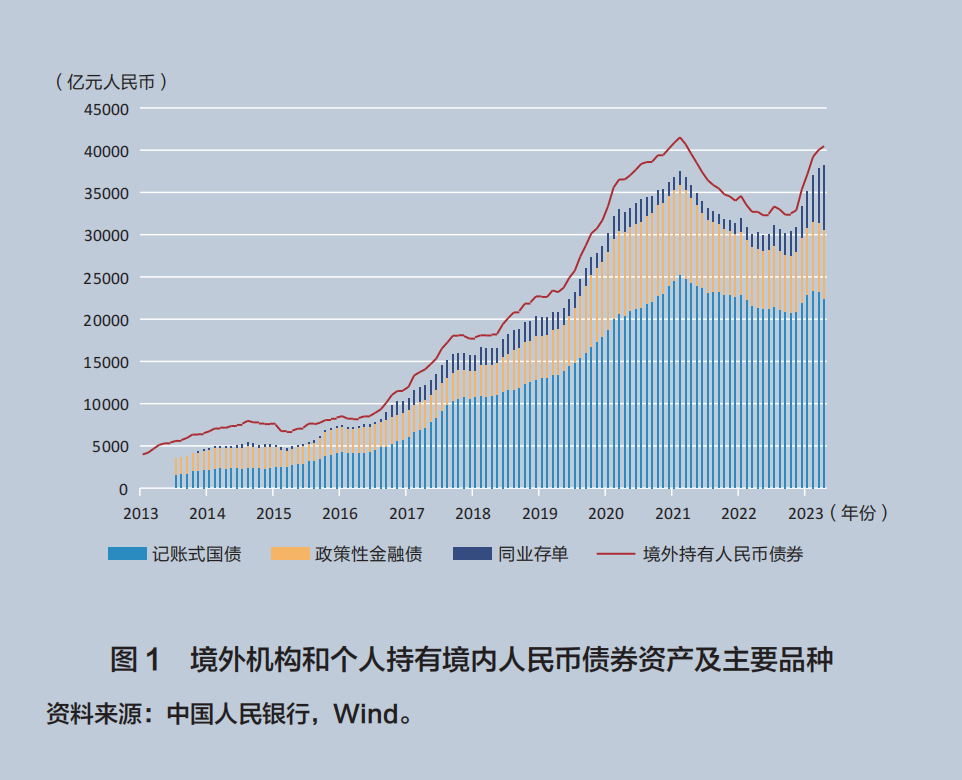

根據中國人民銀行按季發布的月度境外機構和個人持有境內人民幣金融資產數據,自2014年以來,外資買賣境內人民幣債券資產經歷了三個階段(見圖1)。

第一階段:2014年至2022年1月,外資持續增持人民幣債券🤛🏽。

“債券通”上線之前,外資持有境內人民幣債券規模總體保持平穩增長👩🏻⚕️🛰,2014年1月至2017年6月月均凈增持規模為117億元。根據可得數據👨🏿🍼,2014年7月至2017年6月,國債和政策性金融債月均凈增持規模分別為79億元和30億元。“債券通”上線之後📋,外資加速增持人民幣債券。2017年7月至2022年1月,外資持有境內人民幣債券規模由8921億元上升至4.15萬億元,月均凈增持規模為593億元;國債和政策性金融債的持倉余額分別由4489億元和3075億元上升至2.52萬元和1.08萬億元,月均分別凈增持規模為376億元和139億元,這顯示了國債更受境外機構青睞。

期間,國債持倉占銀行間市場境外機構托管余額比重在2018年11月升至64.4%👩🏿💻,此後沖高回落至2020年9月的57.0%,這主要是受財政部發布的三年免稅政策激勵,以及政策性金融債與國債一同被納入彭博巴克萊全球綜合債券指數(BBGA)的影響,外資自2019年起加快增持政策性金融債🌭🧑🏻🍳。2020年10月之後👨🏼🚀,外資增持政策性金融債速度明顯放緩🙇🏻,國債重新成為外資增持的主力券種。

這一階段外資持續增持人民幣債券🧑,主要得益於國內金融市場的開放和人民幣國際化程度提高帶來的人民幣資產配置需求。此外🏯,2020年和凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年,在全球新冠疫情大流行🤘🏿🤛🏼、經濟大停擺之際🚛,中國憑借疫情防控和產業鏈供應鏈完備的優勢率先實現經濟復蘇,中美保持較大正向利差,進一步增強了人民幣資產對外資的吸引力🕥。

第二階段:2022年2月至2023年4月,外資人民幣債券持倉回撤🫴🏻。

2022年2月🍽,俄烏沖突爆發引起避險情緒升溫🦷🙉,全球資金逃向美債、黃金等安全資產。當月𓀄👩🏼🍼,外資凈減持人民幣債券為805億元,此後三個月凈減持規模均超千億元🔊。2022年2月至2023年4月,外資持有境內人民幣債券余額由4.15萬億元降至3.23萬億元,累計凈減持9222億元🚵🏼。其間🧎🏻♀️,國債和政策性金融債累計凈減持規模基本相當,分別為3977億元、3916億元🧜🏼♀️,其中政策性金融債先被減持。2022年2—11月,政策性金融債累計凈減持3306億元,大於國債凈減持規模2498億元,國債持倉占比於2022年11月升至68.2%。此後五個月內🤍,外資開始大幅減持國債,累計凈減持1479億元,大於政策性金融債減持規模為610億元。

本輪外資減持人民幣債券反映了內外部因素的綜合影響。國內方面,新冠疫情持續沖擊導致國內經濟循環受阻🫸,加大經濟運行壓力。國外方面,俄烏沖突持續,地緣政治風險上升,全球通貨膨脹高企。在美國通貨膨脹“暫時論”和“見頂論”破產之後👩🏿⚕️,美聯儲開啟激進緊縮🍢,2022年3月首次加息,5月啟動縮表,截至2023年4月累計加息9次共475個基點。其間,10年期美債收益率飆升,從不到2%升至最高4.25%🙍🏿♂️,致使中美利差逐漸倒掛,加劇國際資本流出中國。

第三階段:2023年5月至2024年3月,外資重新加倉人民幣債券💇。

2023年5月至2024年3月🕴👩🏿🚀,除2023年7月和8月外🤺,外資持續凈增持境內人民幣債券,持有境內人民幣債券余額由3.23萬億元上升至4.05萬億元👈🏻🙍♀️,累計凈增持8180億元。不同於第一階段,這一階段外資增持的主力券種為同業存單。11個月內🖇,外資有10個月在增持同業存單,期間累計凈增持5796億元,遠大於同期國債和政策性金融債分別凈增持1217億元和1339億元的規模。2024年3月末🤷🏿♀️,外資同業存單持倉占比上升至19.2%🗃,創歷史新高,較同期政策性金融債占比僅低了1.3個百分點🤌🏻。同業存單之所以更受到外資青睞,主要是因為其收益率高於同期限政策性金融債和國債的收益率。2023年5月至2024年3月,1年期同業存單收益率均值為2.4%,較1年期國開債和國債收益率分別高出23.4個和39.4個基點🧑🦽➡️。

外資加倉人民幣國債主要集中在2023年10月至2024年1月,累計凈增持2646億元,主要得益於人民幣匯率對沖成本下降和美聯儲緊縮預期放緩。通常而言🙍🏻♂️☝🏼,外資投資境內人民幣債券時會選擇“近結遠購”的掉期交易,在近端融入人民幣資金的同時規避匯率風險。根據利率平價(Interest RateParity),兩種貨幣之間的遠期匯率由利差決定🙅🏼,高息貨幣遠期貼水,低息貨幣遠期升水👨🏻🚒🧏🏼♀️。自2022年6月以來🙊,遠期美元為持續貼水狀態♻,這意味著外資投資境內人民幣債券會賺取息差和匯差雙重收益。假設外資進行1年期限的10年期中債投資,2023年10月至2024年1月🤽🏻♀️,對沖匯率風險後的中債收益率比同期限美債收益率平均高出107個基點。尤其是2023年底,因美聯儲緊縮預期緩解🤹🏿♂️、美債收益率下行,前述優勢進一步凸顯🐭。不過,2024年2—3月,由於美國通貨膨脹就業數據超出市場預期,美聯儲緊縮預期重燃🙅🏼♂️,2年期和10年期中美國債收益率負利差均值繼2月環比分別擴大33個和25個基點後,進一步擴大了14個和10個基點🌇,導致外資由此前連續四個月增持國債轉為分別減持88億元和833億元⬇️。

外資買債助力人民幣國際化

當前人民幣國際化正處於從支付結算貨幣向國際投資貨幣和國際儲備貨幣的轉變過程。因此,國內債券市場的發展對於推進人民幣國際化至關重要。一方面,由於中國貨幣政策堅持“以我為主”,獨立性較強👨🏼🔧,人民幣債券收益率與主要發達國家債券收益率相關性較弱,通過開放境內債券市場可以滿足境外投資者的多元化配置需求,強化人民幣的投資貨幣屬性。另一方面,由於債券兼具低風險和靈活性的特征😊,可以滿足主要國家外匯儲備管理的安全性和流動性的要求👆🏻,有助於發揮人民幣的儲備貨幣屬性👩🦽➡️。

隨著境內債券市場進一步開放🕺🏽,近年來人民幣國際化取得明顯進展。2022年5月11日,國際貨幣基金組織(IMF)執董會完成了新一輪特別提款權(SDR)定值重估,決定將人民幣權重由10.92%上調至12.28%,調升1.36個百分點。根據 SDR 最新審查標準[1]🚭👨🏿🍼,對2017—凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年的相關數據重新匡算後可得出,人民幣 SDR 份額提升分別來自出口占比的0.88個百分點、外匯儲備占比的0.27個百分點、外匯交易量占比的0.17個百分點和國際借貸占比的0.03個百分點。由此可見,在人民幣SDR權重的提升中,35%來自金融交易指標的改善。這與境內債券市場開放、境外持有人民幣債券資產大幅增加密切相關。

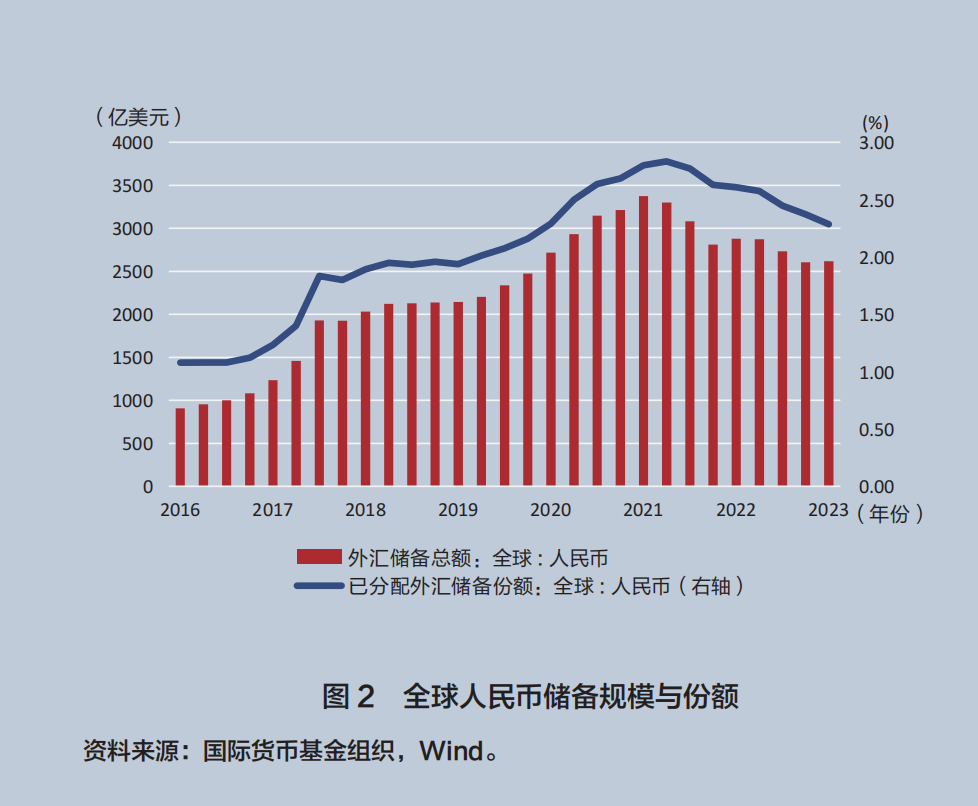

作為新興國際儲備貨幣,人民幣儲備主要以人民幣計價的債券形式存在。2022年之前👷🏽,伴隨外資持續增持人民幣債券🦤,全球人民幣儲備余額從2016年末(IMF 首次披露全球人民幣儲備數據)的908億美元上升至凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年末的3373億美元🧑🏻,人民幣儲備占已披露幣種構成的外匯儲備余額的比重從1.08%上升至2.80%🐂,在主要儲備貨幣中的排名從第七位上升至第五位。但自2022年以來👨🏼🍼,受外資減持人民幣債券影響🛃,全球人民幣儲備余額從3373億美元下降至2023年末的2617億美元,在已披露幣種構成的外匯儲備余額中占比下降至2.29%(見圖2)🥨🤮,反映出人民幣國際化並非線性發展🔷。

需要註意的是,由於近年來參與境內債券市場的外資類型日漸豐富,要慎用境外投資者持有的境內人民幣債券來研判全球人民幣儲備持有變化。2023年末,全球人民幣儲備余額占境外機構和個人持有的境內人民幣債券余額的比重降至49.9%☺️,較2019年3月末高點78.6%回落了28.7個百分點🔔。[2]

境外機構增持人民幣債券帶來的另一重要影響是人民幣國際化由離岸市場驅動轉為在岸市場驅動🤽🏻。2015年之前🏄,外資持有人民幣金融資產的主要途徑是在中國香港持有人民幣存款或者人民幣“點心債”,再通過境外人民幣清算行轉存境內、對境內貸款或通過本外幣合格境外機構從投資者渠道買債。2015年“8·11”匯改初期,人民幣匯率意外走弱,中國香港人民幣存款從匯改前的近1萬億元最低下降至2017年初的5000億元左右🥼。部分市場人士據此認為人民幣國際化出現停滯乃至倒退。然而事實是,由於在岸金融市場開放步伐加快,外資可以直接在境內購買人民幣股票和債券等金融資產👮🏽♂️🗃。據中國人民銀行統計,截至2024年3月末🙎🏿♂️,外資持有的境內人民幣金融資產中🔤,股票占比升至28.7%🎏,較2015年7月末(“8·11”匯改前夕)上升14.9個百分點🧌,債券占比上升23.3個百分點至41.7%,成為外資持有的第一大類人民幣金融資產🍞,而貸款和存款合計占比則下降38.2個百分點至29.5%。

人民幣債券的風險屬性之辨

如前所述,由於中國貨幣政策獨立性較強🏌🏼,人民幣債券收益率與主要發達國家債券收益率相關性較弱。通過開放境內債券市場可以滿足境外投資者的多元化配置需求,以達到分散風險的目的。不過,這不等同於人民幣債券就是避險資產。

所謂避險資產,通常是指投資者為規避風險或者經濟基本面不確定性增加時,選擇買入進而推動價格上漲的資產。我們將波動率(VIX)指數大於40時的市場界定為處於恐慌狀態🧚🏻♂️,統計市場恐慌階段 VIX 高點前後5個交易日中債收益率的表現,並未發現規律性變化(管濤、劉立品,2022)。而且,對比2022年俄烏沖突發生前後境外機構人民幣債券的持倉變化,也難以得出人民幣債券是避險資產的結論🏸。

2022年2月24日,俄烏沖突爆發🏊🏼♂️,引起市場恐慌情緒,標普500VIX 指數從2月23日的31.0最高升至3月7日的36.5🧙🏿♂️🦴。其間,傳統避險資產,如美債和黃金🛌🏻,價格上漲,美元指數上行,人民幣匯率意外走強,表現出一定的避險貨幣屬性。但2月外資持有人民幣債券余額減少805億元,為凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年4月以來首次凈減持🦘,其中國債凈減持354億元,貢獻了44%(見圖1)。2022年2月至2023年4月,外資包括被視為長期投資者的境外央行類機構持續調倉人民幣債券,部分與地緣政治風險上升有關✮。

此外,外資持有人民幣債券是中國外債統計口徑的重要組成部分🌶。根據現行外債統計口徑☁️,外債期限是按剩余期限劃分的,其中短期外債是指當年到期的外債余額✊🏼。即便外資持有的是中長期人民幣債券,也可以隨時在二級市場變現🥜,影響前述外債統計監測的準確性。

穩步擴大債券市場製度型開放

自2002年以來🍉,中國債券市場開放取得長足進展💇♀️,境外機構和個人投資人民幣債券經歷了三個重要階段,期間人民幣國際化進程也在曲折前進。截至2024年3月末,境外機構持有國債2.24萬億元,占債券市場國債托管量比重的7.5%🧑🦲,顯著低於美國31%的外資持有占比💣。

這既反映了人民幣國際化的提升空間,也與中國金融開放程度有關👦🏽,同時還受到國內債券市場發展現狀的製約,如債券市場存在市場流動性不足、風險對沖工具缺乏、信用評級虛高等問題(管濤、劉立品🥹,2022)。

穩步擴大債券市場製度型開放、穩慎紮實推進人民幣國際化👴🏽💇♂️,可以從以下幾個方面入手:首先🪥,加強債券市場基礎製度建設,繼續推動境內人民幣債券在離岸市場成為被廣泛接受的合格擔保品,優化直接入市、“債券通”“互換通”的運行機製,進一步滿足境外機構投資和風險管理需求。

其次,加快信用評級行業開放👉,促進市場化競爭,提高國內信用評級質量👩🏽🔬🚅,同時完善配套稅收、會計👦🏿、審計等金融中介服務。

再次,繼續深化利率和匯率市場化改革,更好發揮國債收益率曲線定價基準作用,減輕對資本外匯管製手段的依賴🌵。

最後🧙🏿♂️🧑🏼🚀,在大力發展本幣債券市場的同時,還要加強跨境資本流動監測🤚🏽,健全宏觀審慎管理𓀋,防範境外機構貨幣錯配風險可能造成的資本流動沖擊。

[1] SDR貨幣籃子權重=1/2*出口占比+1/2*綜合性金融指標占比💃,綜合性金融指標占比=1/3*儲備+1/3*外匯交投量+1/3*私營部門國際金融活動貨幣使用指標。[2] 中國人民銀行.2023年人民幣國際化報告[R].2023.[1] 葛一凡, 王丹. 關於境外機構投資者參與境內債券市場匯率風險管理問題的研究[J]. 中國貨幣市場, 2023(9): 38-42.

[2] 管濤. 中國債券市場開放與人民幣國際化共成長[J]. 債券, 2022(7): 10-15.

[3] 管濤, 劉立品. 中銀證券宏觀經濟深度研究報告:人民幣是避險貨幣嗎?[R]. 北京, 2022.

[4] 王開, 劉瑾, 王怡妍. 踏雪尋梅:中國債市開放回顧與展望[J]. 金融市場研究, 2020(12): 66-76.

*本文僅代表作者個人觀點🌸,僅供讀者參考,並不作為投資🤼、會計🦸🏽♀️、法律或稅務等領域建議。編輯🍔:葛雯瑄。