債券市場引領人民幣的國際化之路

導語

一國貨幣國際化的程度與該國債券市場發展的國際化程度息息相關👨🦼➡️。

有關人民幣國際化的討論一直存在。人民幣的國際化,顧名思義🌟,就是要求人民幣作為國際性的貨幣被國際社會尤其是政府部門和私有部門廣泛使用。擁有國際化的貨幣對中國有什麽好處?首先🧖🏿♂️,人民幣的國際化便於跨境交易,降低匯率風險👨🏽🎤。大量的跨境交易還會擴大金融機構的業務🦵🏽,有利於進一步推動金融改革。其次,貨幣發行本身會帶來鑄幣稅的收入🔑。最後🪟,國際化的貨幣有利於塑造大國形象,與中國目前的經濟實力相匹配👳🏽♀️。

當然🐩,人民幣的國際化也會帶來相應的負擔🚊。人民幣國際化後,人民幣的發行不僅需要滿足國內的需求,還要滿足大量的國外需求,給宏觀政策的製定帶來一定的挑戰。國際化的貨幣需要承擔相應的責任🎐,尤其是在全球性的金融危機時期🌮。除此之外,國際化的貨幣還要求一整套相匹配的製度環境🧑🦳。對中國來說,要達到這一要求,至少要實現資本項目的自由化和人民幣的可自由兌換。而目前,中國還沒有達到這些條件🖐🏼,仍需進一步的改革。

當前中國人民幣國際化的程度如何呢🙌🏿?我們可以從貨幣的三個職能角度來分析:

首先,是貨幣的計價功能。盡管中國在主要的大宗商品市場中是重要的消費者🫅🏼,但目前國際大宗商品中使用人民幣進行計價的還非常少。

其次💇♀️,是貨幣的交易媒介職能。目前人民幣交易的最大使用方是與中國相關的貿易,而美元是全球貿易中重要的交易媒介,在這一方面人民幣與美元還有一定差距。

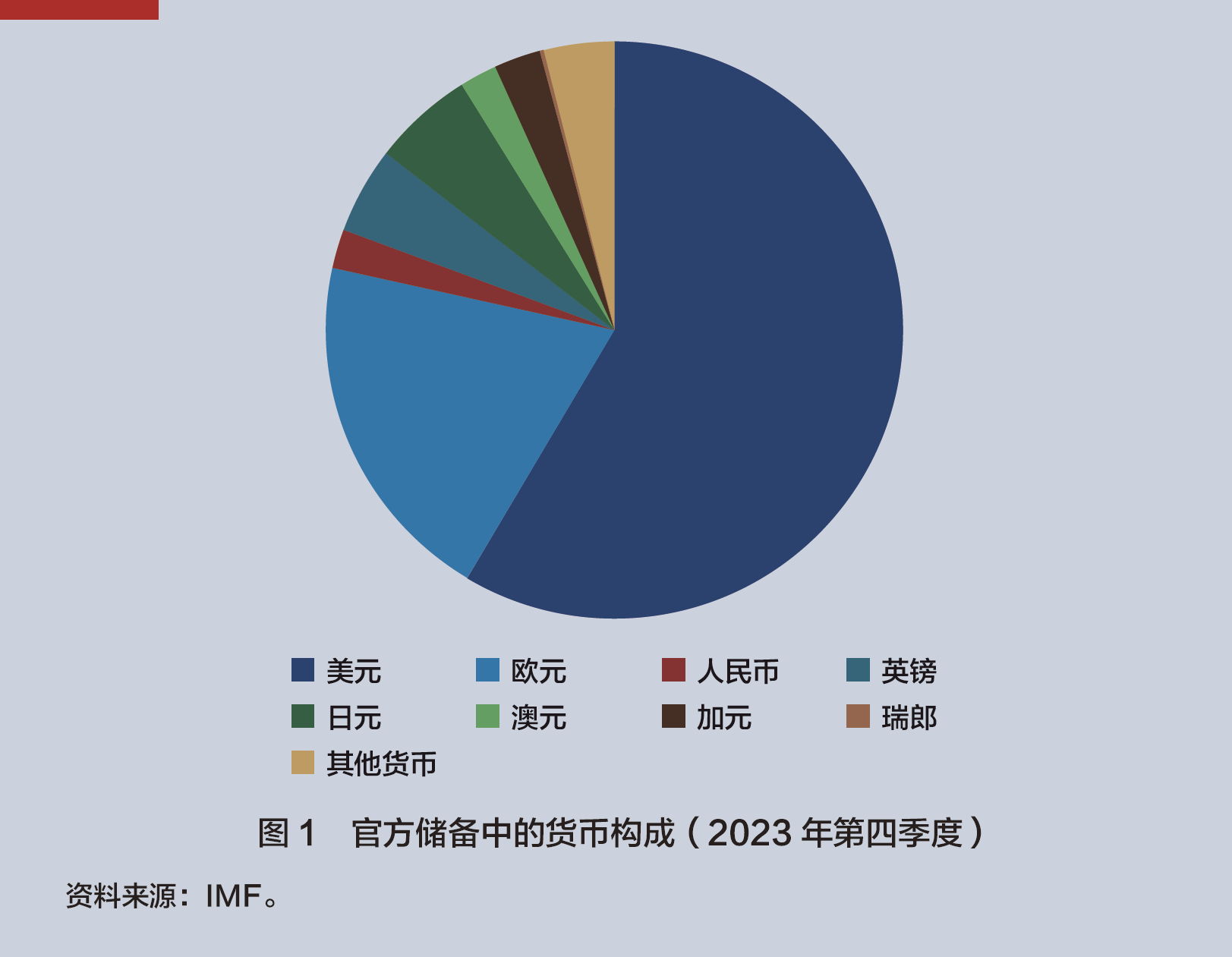

最後,是貨幣的儲值功能。目前人民幣的計價資產的國際參與度還不夠高,這一點從官方儲備中人民幣的使用程度就可以明顯看出(見圖1)☝️。

綜合來看,人民幣國際化的程度相對較低,其中有多方面原因,外國投資者對人民幣的使用主要是考慮到全球資產配置的需求👩🏼🔬☣️。

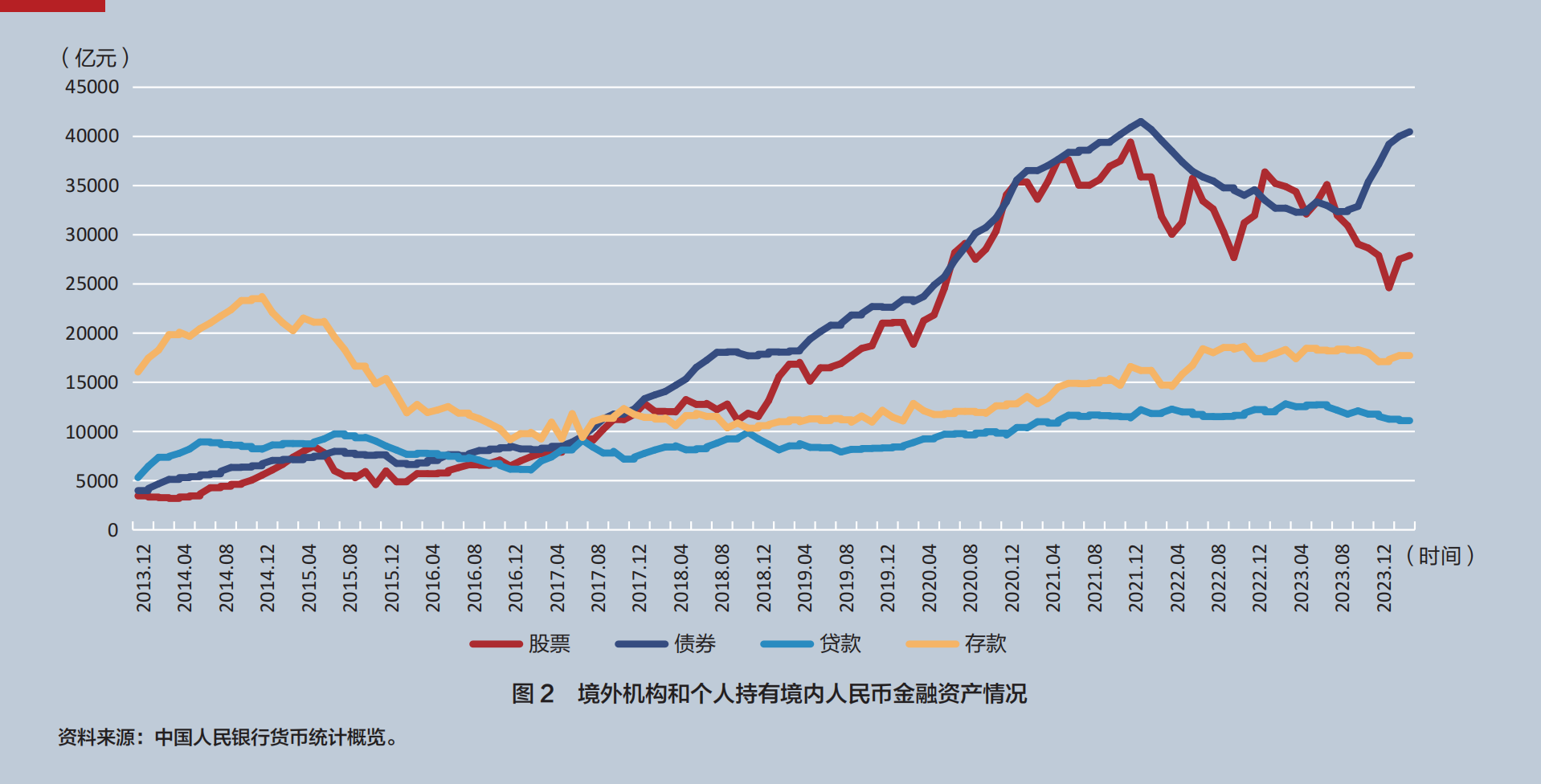

從數據來看🤹🏼♀️,境外投資者對人民幣債券與股票資產的需求逐年增加(見圖2)。相對於股票市場來說🧎➡️🫴🏿,債券市場的發展與貨幣的國際化息息相關。不同於股票資產,國債通常提供穩定的到期收益率🐤,由此成為國際投資者全球資產配置的重要資產🫶🏻。因此,一國貨幣國際化的程度通常與該國債券市場發展的國際化程度息息相關。

我國的債券市場國際化發展勢頭迅猛🌳,經過多年改革,國際投資者逐步參與進來。債券市場的國際化最早可以追溯到2002年的合格境外機構投資者製度(Qualified Foreign Institutional Investor,QFII)👲🏻。通過該製度🚣🏿♀️,境外機構投資者可以通過指定的境內托管銀行進行境內資金結算和交易,並在我國股票和債券市場進行投資🍁。

我國的債券市場國際化發展勢頭迅猛🌳,經過多年改革,國際投資者逐步參與進來。債券市場的國際化最早可以追溯到2002年的合格境外機構投資者製度(Qualified Foreign Institutional Investor,QFII)👲🏻。通過該製度🚣🏿♀️,境外機構投資者可以通過指定的境內托管銀行進行境內資金結算和交易,並在我國股票和債券市場進行投資🍁。

2005年,我國批準亞洲債券基金子基金——泛亞債券指數基金進入銀行間債券市場🏌🏿♀️。這是銀行間債券市場繼QFII之後的第一家境外機構投資者💊,該基金的引入成為我國債券市場開放的重要起點。

中國債券市場國際化開放的重要標誌之一是與香港市場合作的互聯互通機製的引入🫄🏽👩🏿🌾。2017年7月6️⃣,債券通“北向通”正式啟動,允許境外投資者通過香港市場直接投資中國內地的銀行間債券市場🪜。

“北向通”通過香港金融管理局的中央結算會員進行交易結算🧑🏻🎄🤸🏿,允許境外投資者通過境外電子交易平臺直接下達指令👩🚀,提供了更為便利的交易和結算流程。

凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年9月,債券通“南向通”正式啟動🙍🏿♀️,允許中國內地的機構投資者投資中國香港債券市場。這一新渠道進一步加深了內地與中國香港金融市場的互聯互通。“南向通”的開通使內地投資者可以通過中國香港市場交易流通的債券,這一機製有助於內地投資者分散風險💂🏿♂️,同時也為中國香港債券市場帶來了新的流動性🧏🏻。

鑒於中國債券市場持續增長的開放趨勢,中國債券也被引入到更多的債券指數中🚣♂️。例如,2019年4月,人民幣計價的中國國債和政策性銀行債券被納入彭博巴克萊全球綜合指數(BBGA)。2020年2月28日,中國國債正式納入摩根大通全球新興市場政府債券指數(GBI-EM)。凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年10月29日,富時羅素公司正式將中國國債納入富時世界國債指數(WGBI)。納入這些指數基金無疑會為中國債券市場引入更多的流動性🌋,同時也進一步促進人民幣的國際化。

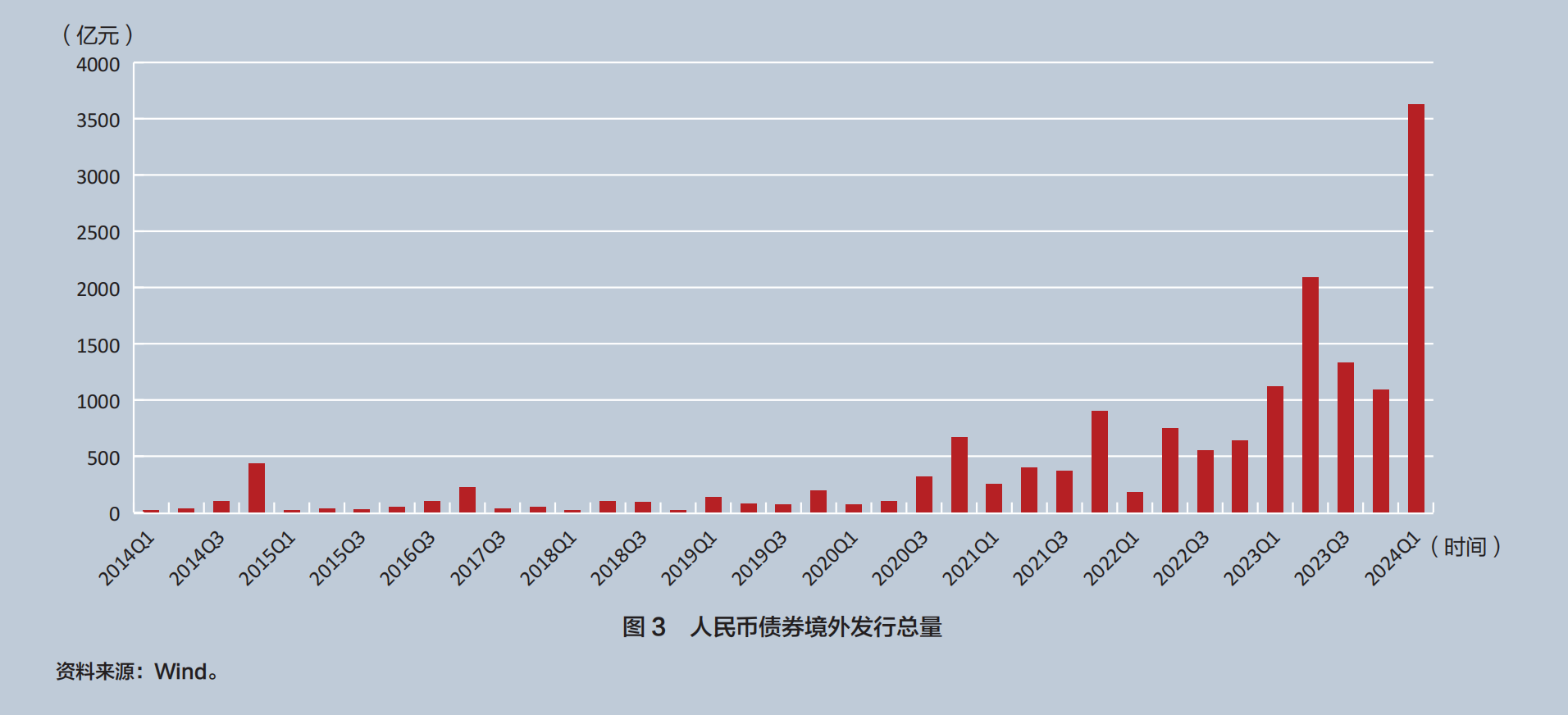

我國債券市場的國際化不僅體現在吸引境外機構和個人投資者到境內債券市場投資,人民幣債券的境外發行同樣在近10年來得到了長足發展,人民幣債券境外發行總量逐步攀升☠️👨🏻🎨。圖3是我國人民幣債券境外發行總量的趨勢圖,可以看出,2024年第一季度,我國人民幣債券的境外發行量超過3500億元🤴🏽,同比增加近2倍。

綜合來看🕍,中國債券市場的國際化與人民幣國際化的步調基本一致🧕🏼。但在目前的國際形勢之下,還有一些風險需要註意。例如👨🏽🦳,世界範圍內的逆全球化引發的保護主義政策使國際性的經濟金融風險增大;去“中國化”的思潮也給人民幣的國際化帶來不小的挑戰;國內經濟的轉型和房地產市場的萎靡進一步給經濟和金融體製改革帶來了壓力。這些挑戰意味著短期內開放資本賬戶並非明智之舉。對中國這樣的發展中大國來說,需要穩步推進資本賬戶的改革,推行配套的宏觀審慎性政策來保證人民幣匯率和國際資本的穩定。但這些並不意味著中國應該停止債券市場的進一步國際化。恰恰相反,高質量的對外開放有利於我國宏觀經濟和金融市場的發展⛳️。根據筆者與合作者在2019年的研究💆🏿♀️,金融市場的開放會提升金融市場的效率,促進實體經濟的有效分配。[1]對債券市場來說,積極有效地引入外國投資者,可以促進市場的完善,幫助健全、完善人民幣匯率的決定機製,也有利於人民幣國際化的進一步推行。當然,在此過程中,也需要宏觀審慎性政策的保駕護航🫘。

註釋👩🏿🦲:

[1] Ma C, Rogers J H ,Zhou S.The effect of the China connect[EB/OL].(2019.8.8)[2024.9.29].https://www.federalreserve.gov/econres/feds/the-effect-of-the-china-connect.htm.

*本文系中央財經大學金融學院闡釋黨的二十大精神研究項目成果之一,並受到中央財經大學“思政+”項目資助,項目號 SZJ2304。本文僅代表作者個人觀點𓀀,僅供讀者參考,並不作為投資🕘🧛🏻♀️、會計、法律或稅務等領域建議。編輯♑️👧🏻:潘琦。