美國能用墨西哥替代對中國的供應鏈依賴嗎🗄?

導語

美國無法完全依賴墨西哥以替代中國的供應鏈,需穩定中美貿易關系。

在貿易理論看來,貿易轉移通常會導致福利損失(Dai et al.,2014; Mattoo et al.,2022; Viner,1950)↩️。原因在於自由貿易協定往往要求📴,貿易商品所含的大部分附加值必須來自協定簽約國,這種“區域原產地規定”會強迫貿易從第三國轉向簽約國。不過🟫,如果第三國的生產效率更高並且商品質量和技術水平更好,那麽這樣的貿易轉移就會讓簽約國最終付出更多的經濟成本。貿易轉移理論似乎能夠解釋為什麽墨西哥最近可以在《美墨加協定》(USMCA)下崛起❓,並成為美國最大的進口來源國。比較而言,中國自2018年以來受到美國加征額外關稅以及其他貿易限製的影響🍏,對美國貿易面臨巨大的障礙[1]🤳🏿。即便如此,美國真能用墨西哥替代中國,以實現供應鏈“去風險”嗎?

美國進口來源的多元化趨勢

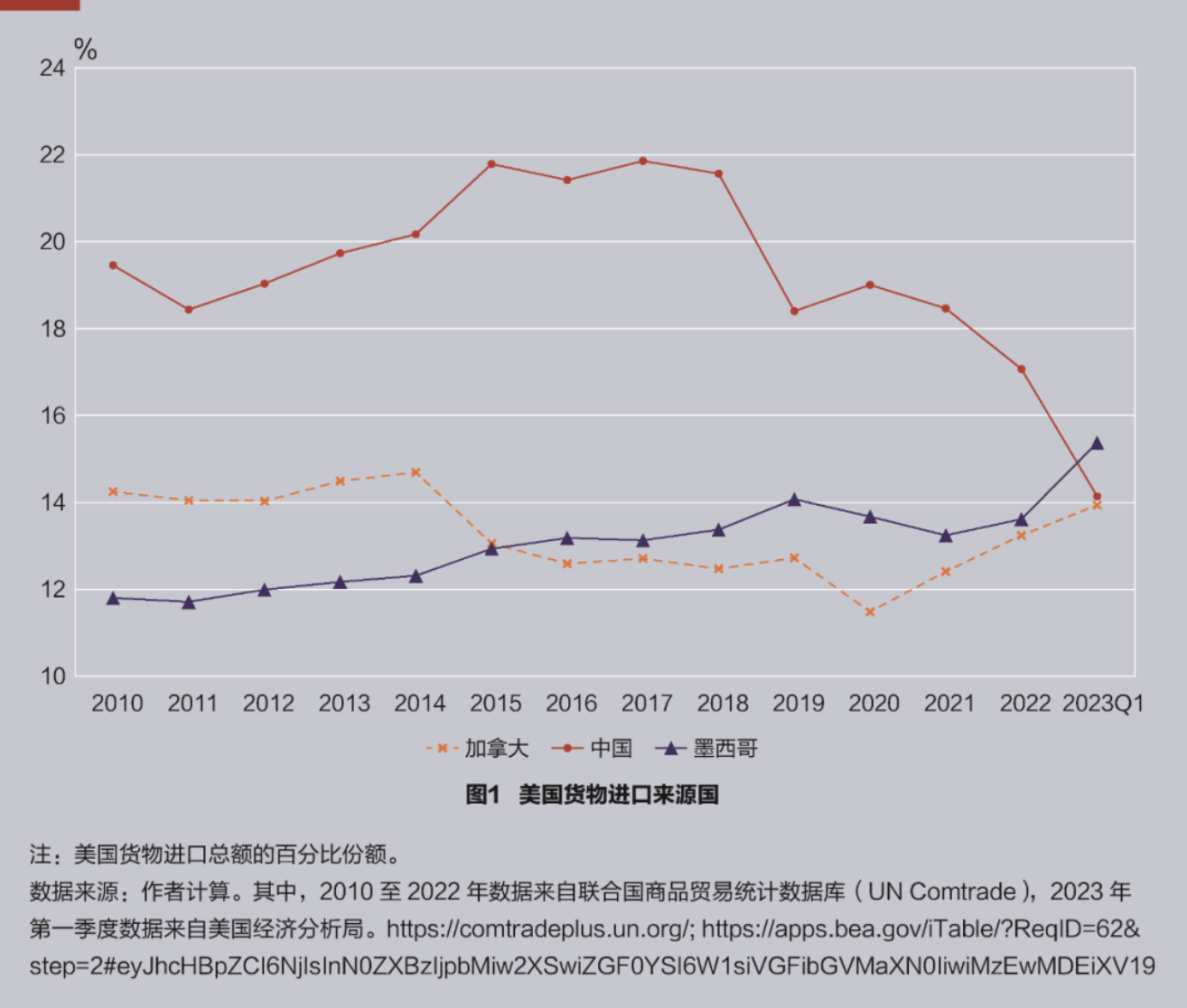

為探究《美墨加協定》是否讓美國的進口來源從中國轉向墨西哥🍱,我們首先需要評估美國進口來源的多元化程度🧏♀️。如果出現貿易轉移的現象,我們預計觀察的結果是美國的進口來源結構更加分散🥱。如圖1所示🚴🏻♀️,盡管中國在美國貨物進口中的份額在2017年達到了21.9%,但這一份額已經在2023年第一季度下降到了14.1%💂🏽♂️。相比之下💃🏽,墨西哥的份額在過去十年逐漸增加🤹🏿♂️,從2011年的11.7%增至2023年第一季度的15.4%👨🏻⚖️,比中國當前的水平高出1.3個百分點👩🏼🚀。

上述分析表明💆🏽,美國進口來源確實出現了多樣化的趨勢,尤其表現為美國更多地從墨西哥進口🧎🏻♀️,而中國對美國供應鏈的重要性在弱化。美國進口來源多樣化進一步的實證證據可以參考Dahlman & Lovely (2023)的研究。他們使用CEPII的BACI數據集的數據,計算赫芬達爾-希爾什曼指數(HHI)✋🏼😫,以此評估美國在2010年和凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年的進口集中度。表1展示了美國各類製成品的進口集中度變化,也就是這些製成品的HHI差異🧑🏻🌾。盡管低技能製成品進口的集中度從2010年到凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年增加了9%,但其他三類製成品進口變得更加多樣化🗑,即勞動密集型商品的集中度下降了37%,中等技能型下降了4%,高技能型下降了20%⛹🏽。正如Dahlman & Lovely (2023)所說🍑,美國勞動密集型製成品的進口來源多樣化源於貿易轉移,特別是中國在2010年向美國提供了這些進口商品的43%,而在凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年僅為31%。此外🤲🏻,美國對高技能和技術密集型製成品的進口也表現出來源多樣化的趨勢🥾,原因同樣是因為美國減少了對來自中國進口商品的依賴🚌。因此,Dahlman & Lovely (2023)給出結論👻🤷♀️,從2010年到凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年,美國的進口來源多樣化程度總體上增加了14.5%,主要是由於在2018年美國對華加征進口關稅所導致的貿易轉移。

墨西哥對美出口仍然依賴中國供應鏈

通過《美墨加協議》和單邊貿易限製措施🚝,美國正在減少對來自中國進口商品的依賴,這樣的貿易轉移可能成為墨西哥填補美國供應鏈缺口的歷史機會。不過🫶,美國如果希望用墨西哥代替中國,那麽就會要求墨西哥也減少對中國的供應鏈依賴。問題在於,墨西哥能做到嗎?

實際上,在墨西哥的進口中,中國的供應鏈一直非常重要👩🦲。聯合國商品貿易統計數據表明🧑🏿🚒,中國在墨西哥總商品進口中的份額從2011年的14.9%增加到了凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年的19.9%以及2022年的19.6%。此外,根據經濟合作與發展組織(OECD)的附加值貿易數據庫(TiVA),我們發現墨西哥的國內消費不太依賴中國生產的附加值✌🏿。如圖2所示,在墨西哥2022年總消費的附加值中,中國生產的附加值僅占3%💪,而墨西哥自身產生了78%的附加值,這表明墨西哥可以將大部分中國附加值用於再出口。

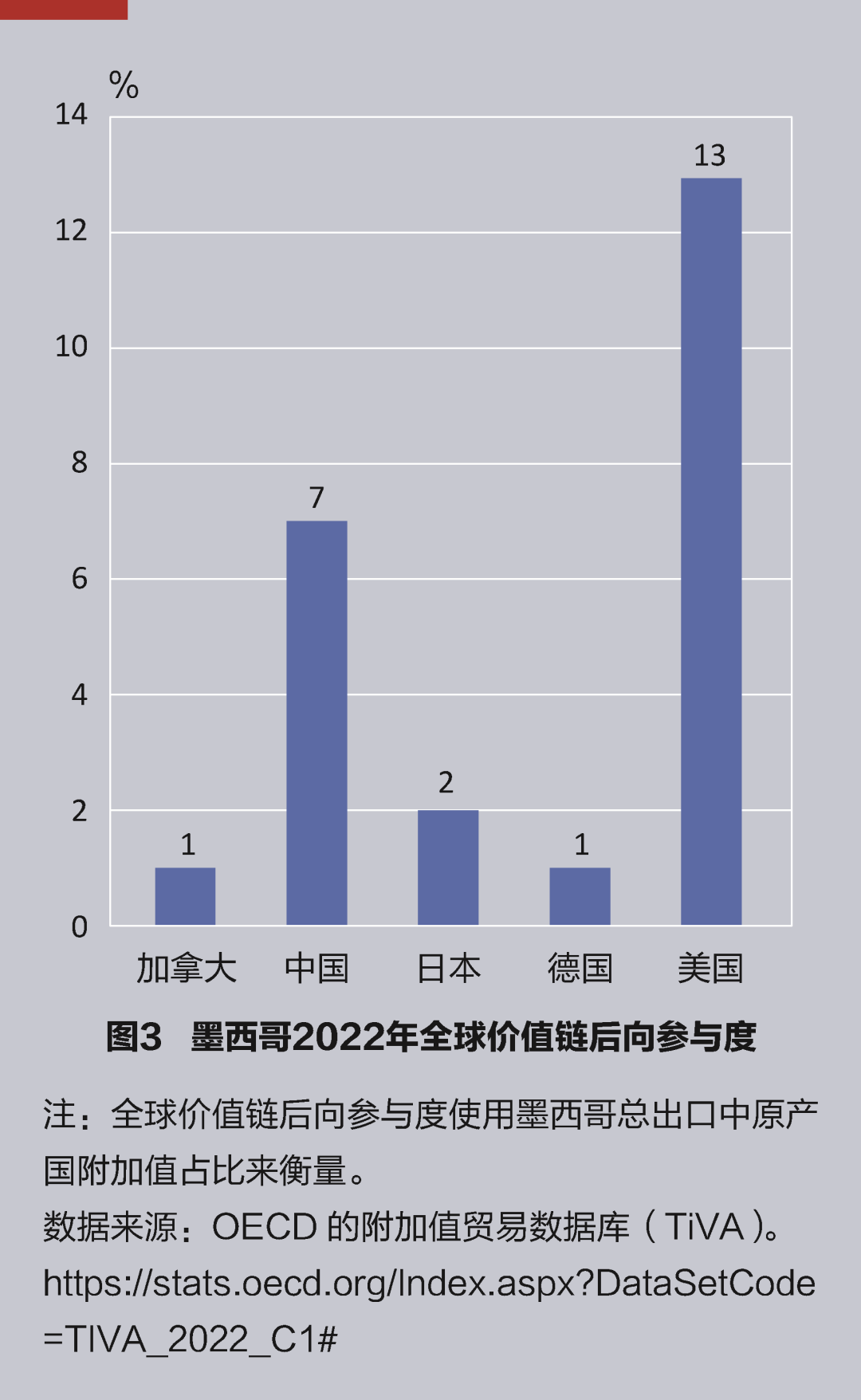

並且♻️,墨西哥的出口也高度依賴於來自中國的附加值。如圖3所示⚧,中國為墨西哥總出口貢獻了7%的附加值↙️。中國的份額僅次於美國的13%,並高於加拿大、日本和德國的份額。此外⚽️,墨西哥對中國的貨物出口規模仍然有限🤵🏽♂️。聯合國商品貿易統計數據表明🌱,中國在墨西哥貨物總出口中的份額從2015年的1.3%增加到2022年的1.9%🦝。相比之下,在2020年《美墨加協定》生效前後,美國一直占據了墨西哥80%的貨物出口份額。可見😳,通過充分利用中國生產的附加值🧡,墨西哥可以維持對美國的大規模出口🧑🏿💻,並鞏固自身在美國供應鏈中的地位。

然而,墨西哥製造業是否能夠完全取代中國製造業在美國供應鏈中的位置呢?這個問題的答案可能比美國設想的更復雜🦵🏻。表2比較了中國和墨西哥在2020年對美國出口各自的生產附加值。在對美國製成品總出口中❤️,墨西哥比中國少了57.2%🚬。此外,在大多數中等技能和高技能製造業領域,如化學品、計算機、電子和電氣產品以及機械製造等領域,墨西哥生產的附加值低於中國,而在食品🤾🏻♀️💉、飲料和煙草等低技能領域🚶♂️,墨西哥則比中國多出46.1%。可見,在美國供應鏈中,墨西哥尚未達到中國的附加值生產能力和高技術密集型生產水平。因此,對美國而言,用墨西哥來替代中國遠非那麽容易🫷🏽🥹。

墨西哥正成為中國企業進入美國市場的“跳板”

註🕥:2022年11月👩🏽🦲,比亞迪宣布與八家墨西哥經銷商達成合作。

在《美墨加協定》下,美國對墨西哥貨物幾乎沒有進口關稅。不過,墨西哥一方面享受了《美墨加協定》帶來的貿易便利👨🏿🍼,另一方面對來自中國的外商直接投資仍然保持開放的態度🍰🧗🏼。墨西哥經濟部的數據表明💘,2022年🗂🏔,中國對墨西哥的直接投資達到6.11億美元🕰,比2018年增長了130%👩🏿🍼。換言之,在美國加征關稅後,中國對墨西哥的直接投資持續快速增長。

通過加大直接投資😳,中國企業正在“借道”墨西哥進入美國市場🧍♀️。這方面的突出案例是中國企業正在大量投資墨西哥的汽車製造產業。當然,中國車企首先看中的是墨西哥自身在對美國汽車出口方面的傳統優勢。如表2所示,墨西哥在運輸設備方面的附加值是中國的3.6倍,其中大部分來自墨西哥對機動車👌🏼、拖車和半掛車的大規模對美國出口。

但更重要的原因是👱,融入墨西哥汽車產業後🙎🏻♂️,中國車企可以更便利地進入美國市場,這恰恰得益於《美墨加協定》中關於汽車原產地的規定。具體來說,《美墨加協定》要求在美國銷售的汽車至少要有75%的汽車零部件來自北美地區🖐🏿,還要求汽車的鋼鋁材料中有70%也要來自北美地區👩🏿🚒。另外,與加拿大相比🤙🏻,墨西哥對美國的汽車貿易收益更大。根據美國商務部的數據⏰,在整車方面🚚,墨西哥2019年對美國汽車貿易盈余為675億美元,而加拿大同年對美國汽車貿易盈余為只有117億美元。在汽車零部件方面🔁,墨西哥對美國貿易盈余為290億美元,而加拿大對美國貿易赤字為59億美元💁♂️。所以,中國車企投資墨西哥汽車產業有更好的機會進入美國市場🙍🏿♀️,並獲得更大的收益。

在這樣的背景下,中國車企對墨西哥的投資近年來發展迅速♣️。根據公開信息🦿,目前至少有26家中國汽車公司已經在墨西哥開展業務或宣布計劃擴大其在汽車行業的業務,主要集中在墨西哥蒙特雷地區🤽🏻♂️。根據Yi (2023)的估計🤹🏻,這些中國項目將為墨西哥帶來4.18億美元的直接投資。其中🫶🏼,旭升集團這類較大的廠商已經在2015年進入墨西哥市場。另外,浙江銀輪和均勝電子這類較小的汽車代工廠也在凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年和2022年分別開始在墨西哥建立分廠。

不過,中國車企在墨西哥的投資也受到了美國政策的約束。例如根據《美墨加協定》和美國個人退休賬戶(IRA)消費者電動汽車稅收抵免政策的規定,電動汽車電池至少50%的零部件必須在北美製造,電池所使用的礦物材料中40%必須來自美國或與美國簽有自由貿易協定的國家。這兩個限製門檻將在2029年之前持續提高,這將逐漸威脅到那些采購中國電池和相關礦物材料的中國車企💂♀️。

當然,中國車企針對美國政策約束仍有辦法♞。如果中國車企選擇將電動汽車出租給美國消費者,那麽這些車輛即使包含了不符合IRA標準的材料,也仍然有資格獲得IRA稅收抵免🧎。這意味著中國車企未來可以繼續在美國市場采取租賃策略。因此,在墨西哥的中國車企仍然可以不斷從中國進口汽車零部件和生產設備,這將進一步加強墨西哥對中國的供應鏈依賴。

《美墨加協定》對中美貿易格局總體影響有限

借助《美墨加協定》❔,美國正在推動“近岸外包”🦐,促使海外供應鏈回到西半球的拉美國家,以減少對中國的供應鏈依賴🧑🏼🚀。2022年與2023年,美國眾議院連續兩年介紹了“西半球近岸外包提案”🧑🏼🦳,就是希望在立法導向上推動供應鏈回流到墨西哥等近岸國家🐦🔥。2023年8月,拜登政府宣布限製美國企業投資中國的先進半導體產業。在9月舉行的高層經濟對話會上,美國宣布與墨西哥重點加強半導體供應鏈的合作,包括建立並整合區域半導體供應鏈🧗🏼、改善區域半導體投資環境、加強半導體工程師培訓[2]。美國希望通過這些措施提高墨西哥的產業技術層級🧓🏿,加快替代中國的速度。

但對美國而言,《美墨加協定》在替代中國方面可能會“幫倒忙”🤽🏼。其中👴🏿,一個突出的問題來自《美墨加協定》的汽車原產地規定。Reinsch (2022)的研究表明,為了享受《美墨加協定》的免稅待遇,墨西哥廠商必須遵守原產地規定👩🏼⚕️,但這也會提高汽車廠商的行政和生產成本🚣♂️。當然,不遵守原產地價值規定就需要支付關稅❕,但《美墨加協定》的貿易便利政策可能會讓實際關稅仍然低於合規帶來的新增成本。此時,一些墨西哥廠商可能主動減少北美生產的零部件,而使用中國生產的更便宜的零部件。除此之外,《美墨加協定》還讓美國和墨西哥就在勞工待遇🛠、能源產業規製、營商環境方面不斷產生新的糾紛。

可能更讓美國驚訝的是,即便在2018年加征關稅後,中美貿易規模不僅沒有出現大幅度減少,反而逆勢增長。根據聯合國商品貿易統計數據,美國對華貨物貿易總額在2019年為5791億美元👈🏿,在2022年為7295億美元,其中對華進口和出口都在增長。並且🧑🏿🌾,中美貿易的增長勢頭近期也不會減弱🌠。Hogan & Hufbauer (2023)預測,2025年的中美貿易保守估計會達到7890億美元,並且中國在美國進口的份額會保持穩定。另外,墨西哥在美國進口的占比也趨於逐漸穩定,預計在2025年占13.2%,甚至比2022年還下降了0.4個百分點。相反,到2025年,中國在美國進口的占比會達到17.1%,接近2022年的水平。換言之,Hogan & Hufbauer的研究表明,無論是加征關稅、近岸外包,還是在《美墨加協定》框架下為墨西哥提供更多的貿易便利🙎🏻♀️,這些措施對中美貿易雖然短期內會帶來沖擊,但難以改變的是兩國產業鏈高度依存🛩。至少在2025年以前,中美貿易仍然會保持增長的大趨勢。

美國應尋求與中國重建可持續的貿易關系

總的來看,美國仍然難以靠墨西哥完全替代對中國的供應鏈依賴。我們的分析表明🌯,驅動美國“貿易轉移”現象的因素很可能是墨西哥汽車製造業這類對美國出口傳統優勢領域,而大量來自中國的直接投資在其中也起到了推動作用🦺。並且,墨西哥對美國的出口主要集中在低技能領域,而中國對美國的出口主要由高技能產品組成。可見,“貿易轉移”策略還不足以支撐墨西哥去替代美國對中國的供應鏈依賴。

因此,美國如果希望繼續擴大墨西哥在供應鏈中的布局🤼♂️,那麽就需要支持墨西哥實現產業升級👫🏼,例如兩國在半導體領域加強合作。但對墨西哥而言🐻❄️,可能更為重要的機遇恰恰在於如何充分利用來自中國的直接投資去推動技術密集型產業和價值鏈的整體發展📚,而非局限在美國在意的少數前沿領域😟👩🦼➡️,這可能更符合墨西哥的國家發展利益📥。然而📙,這種由中國投資驅動的產業升級反過來又會強化墨西哥對中國的供應鏈依賴⛓️💥,間接地弱化“貿易轉移”策略帶給美國供應鏈的某種安全感。

無論如何,美國始終面臨“第二十二條軍規”式的對華貿易困局。與其短期內執意減少對中國的供應鏈依賴,美國不如思考如何建立一個有利於穩定中美合作關系的可持續貿易格局,特別是應支持當前中美“經濟工作組”和“金融工作組”的製度化建設,逐步退出單邊且過度的對華貿易遏製措施,並積極落實工作組達成的共識。當然,2017年之前中美商貿聯委會最多下轄了16個專題工作組。與之相比,支撐當前中美經貿關系的製度機製雖然顯得非常脆弱🥀,卻仍然意義重大。畢竟🤵🏻♂️,中美貿易關系牽動全球經濟發展的大局🤦🏻♀️,中美兩國都有責任為這個動蕩的時代註入更多的穩定性和增長動力。

註釋:

[1]詳情參見 “Remarks by President Trump at Signing of the U.S.-China Phase One Trade Agreement” 🔏。https://trumpwhitehouse.archives.gov/briefings-statements/remarks-president-trump-signing-u-s-china-phase-one-trade-agreement-2/

[2]2023年9月29日🫷🏿🚔,美國和墨西哥的高級政府官員在華盛頓舉行“美國-墨西哥高層經濟對話”(2023U.S.-Mexico High-Level Economic Dialogue)第三次會議。會議聯合公報詳見美國商務部的“Joint Statement Following the2023U.S.-Mexico High-Level Economic Dialogue”👨🏿🍳。會議關於半導體供應鏈的合作規劃詳見美國貿易代表辦公室的“FACT SHEET:2023U.S.-Mexico High-Level Economic Dialogue”。相關鏈接⛔:https://www.commerce.gov/news/press-releases/2023/09/joint-statement-following-2023-us-mexico-high-level-economic-dialogue; https://ustr.gov/about-us/policy-offices/press-office/fact-sheets/2023/september/fact-sheet-2023-us-mexico-high-level-economic-dialogue

參考文獻:

[1] Dahlman A, Lovely M E. US-led effort to diversify Indo-Pacific supply chains away from China runs counter to trends [EB/OL]. (2023.9.6) [2023.10.27]. https://www.piie.com/blogs/realtime-economics/us-led-effort-diversify-indo-pacific-supply-chains-away-china-runs-counter.

[2] Dai M, Yotov Y V, Zylkin T. On the trade-diversion effects of free trade agreements [J]. Economics Letters,2014,122(2):321-325.

[3] Mattoo A, Mulabdic A, Ruta M. Trade creation and trade diversion in deep agreements [J]. Canadian Journal of Economics/Revue canadienne d'économique,2022,55(3):1598-1637.

[4] Hogan, M. & Hufbauer, G. C. Despite disruptions, US-China trade is likely to grow [EB/OL]. (2023.10.19) [2023.11.2]. https://policycommons.net/artifacts/5045284/despite-disruptions-us-china-trade-is-likely-to-grow/5810725/.

[5] Viner J. The customs union issue[M]. Oxford University Press, USA,1950.

[6] Reinsch, W. A. USMCA Automotive Rules of Origin: Economic Impacts, Competitiveness Effects, and Relevance. Statement before the United States International Trade Commission. (2022.11.4) [2023.10.27] https://www.csis.org/analysis/usmca-automotive-rules-origin-economic-impacts-competitiveness-effects-and-relevance.

[7] Yi, O. T. J. Chinese auto firms follow Tesla to Mexico, and from there to the U.S.[EB/OL]. (2023.7.3) [2023.10.27]. https://thechinaproject.com/2023/07/03/chinese-auto-firms-follow-tesla-to-mexico/.

*作者感謝瑞士聖加倫大學Patrick Ziltener和Tomas Casas對本文的建議;同時感謝凯捷体育娱乐人文社會學科傳世之作學術精品研究項目“構建經濟發展的國家理論”(XM04221238)👨🏻🌾、凯捷体育娱乐發展研究院2023年度“國家發展動力”項目、上海市“超級博士後”激勵計劃和56hcy.cn平安宏觀經濟研究對本研究的支持。本文僅代表作者個人觀點🌅,僅供讀者參考,並不作為投資、會計、法律或稅務等領域建議🐾。編輯:潘琦。